想比较一下太平洋保险的超能宝和金佑人生哪个更适合

时间:2020-06-20 分类:金佑人生

优质回答

![]() 学霸说保险-萍子

学霸说保险-萍子

学霸说保险,专注保险产品测评!问重疾险相关问题的人很多,想多了解的可以查看这一份对比表: 《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

分别说一下这两款保险:

【一】少儿超能宝

这段时间很多朋友在后台给我留言,想了解少儿超能宝3.0这款产品。先给结论:超能宝是太平洋主推的一款返还型的少儿重疾险,产品性价比一般般,不建议给小孩考虑,原因是超能宝保障一般、价格贵、返还收益不高,用说的不够直观,我直接用IRR计算神器来测算这款产品的具体收益情况,图片可能有点模糊,高清原图可以在《网上都说「太平洋少儿超能宝3.0」不好,是真的吗?》weixin.qq.275.com这篇文章里查看。

一、超能宝是什么?

超能宝是太平洋保险目前主推的承保群体为少儿的重疾险,产品形态为两全险(主险)+定期消费型重疾险(附加险),这份保险30年后到期了,如果买保险后还没有发生过理赔,那么可以返还150%的保费。产品的保障内容如下图:

二、超能宝有什么优点和缺点

1、产品缺点分析

①30年满期返还150%已交保费,这是它最大的卖点,也是最大的缺点。。用IRR计算神器来测算能更具体地了解产品收益情况(上面的文章有具体分析),不算不知道,一算吓一跳,买这款保险的收益还不如直接存利息来得多;

②二是行业内轻症的赔付标准为基础保额的20%,而超能宝只赔付基础保额的20%;

③轻症中,高发的心血管疾病有隐形分组,四项疾病只赔付一项。

2、超能宝的优点

超能宝的缺点不可忽略,但它也还是有吸引人的优点:

①高发轻症保障齐全,

②15种少儿特定疾病,赔200%保额。

对于预算不足的家庭来说,返还型的保险产品保费较高,不太划算,所以不推荐购买。再者,市面上很多热门产品不仅价格便宜,各方面保障也不错,剩余的钱不妨拿去做一些小投资,只要投资合理,能拿到的收益一般会高于买返还型产品退回的钱。市面上的热门重疾险太多了,让人眼花缭乱,为了方便大家对比,我对136款热门重疾险进行了整理,需要了解的可以点击这里一键获取《全国热门的136款重疾险对比表》weixin.qq.275.com。

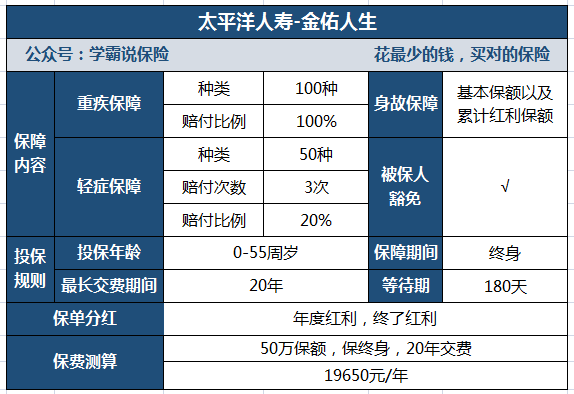

【二】金佑人生

金佑人生被称为集齐保障赚钱于一身的重疾险,先来看它的保障内容:

金佑人生的产品形态为“重疾单次赔+轻症3次赔”,一直都在被吐槽,金佑人生真的很不好吗?具体内容我整理在了这篇文章:《网上都说「金佑人生」不好?是真的吗?》weixin.qq.275.com

分析完我们就能发现,吐槽的人并不是乱说的,它还是有不少缺点的,像以下几个缺点就真的是非常明显的:

1、轻症赔付比例低

该产品虽然保障50种轻症,赔付3次,但是患轻症,只有20%的赔付比例。相比市面上大多数赔付30%的这个比例算是很低的。

2、中症保障缺失

没有加上中症的保障,但近年来保险行业市场许多产品都有增添了中症保障一栏,且相比起重疾,中症和轻症往往是重疾前兆,中症保障能很好地缓解重疾前期治疗费用。

3、红利保障略差劲

金佑人生的红利分为这两种:年度红利和终了红利。

年度红利:顾名思义,是指每年能拿到的红利。红利并不是直接发给被保人,而是累积在保单上,使得重疾的保额逐渐增长。

终了红利:在合同终止时给付,分为关爱金和特别红利。但是这3项红利不可兼得的,只能三赔一。

4、保费昂贵

从以上的图片我们能知道,购买50万保额的30岁男性,20年交,保障终身,每年需要缴纳保费19650元,接近两万元一年的保费!可以说是非常贵了。

总结:整体保障看来,这款金佑人生满足不了消费者的保障需求,而且比较贵,市场竞争力很差,同样的条件有很多更好的选择,有兴趣的可以看看:《十款性价比远高于「金佑人生」的重疾险》weixin.qq.275.com

以上就是我对 "想比较一下太平洋保险的超能宝和金佑人生哪个更适合"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:想比较一下太平洋保险的超能宝和金佑人生哪个更适合

![]() 孤狼

孤狼

![]() 李如成

李如成

![]() 吃饭用海碗

吃饭用海碗

![]() 小郭

小郭

![]() 仰望星空

仰望星空

![]() 李钦

李钦

![]() 成熟稳重大气乔

成熟稳重大气乔

![]() jing

jing

![]() 刘静

刘静

![]() 开元 Nathan

开元 Nathan

上一篇: 我四十九岁女,很想在人寿保险买一份适合我的保险,请高人指点迷津

下一篇: 平安鑫盛12交20年后