太平洋保险金佑人生42重疾和10种轻症是那些?

时间:2020-06-19 分类:金佑人生

优质回答

![]() 学霸说保险-肖恩

学霸说保险-肖恩

学霸说保险,专注保险产品测评!重疾险的问题很多人问,点击原文就能免费领取我熬夜整理的: 《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

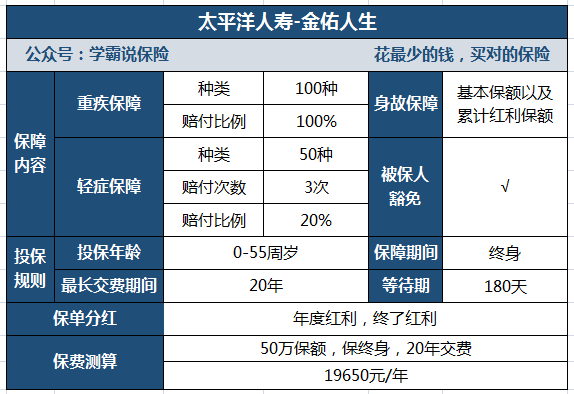

太平洋保险金佑人生已经升级到100种重疾和50种轻症,再纠结旧的版本也没多大意思,直接来说说最新的金佑人生。

金佑人生自开售就非常多人讨论,保障内容图奉上:

金佑人生的产品形态为“重疾单次赔+轻症3次赔”,明显有不少人吐槽,那么金佑人生真的不好吗?想知道具体情况的看这一篇文章一睹为快:《网上都说「金佑人生」不好?是真的吗?》weixin.qq.275.com

这篇分析告诉了我们,被吐槽是有原因的,它还是有不少缺点的,比如这下面提到的一些缺点:

1、轻症赔付比例低

该产品虽然保障50种轻症,赔付3次,但轻症的赔付比例仅仅20%。而普通水平是30%。

2、中症保障缺失

不能提供中症保障,但近年来保险行业市场许多产品都有增添了中症保障一栏,且相比起重疾,中症和轻症往往是重疾前兆,没有中症保障,重疾前期治疗费用的压力比较大。

3、红利保障略差劲

金佑人生的红利分为:年度红利和终了红利。

年度红利:顾名思义,是指每年能拿到的红利。红利是不会直接发到被保人手中的,而是累积在保单上,使得重疾的保额逐渐增长。

终了红利:在合同终止时给付,分为关爱金和特别红利。但是这3项红利只能选一个赔付。

4、保费昂贵

从上方的表我们能看出来,如果为30岁的男性购买50万保额,保终身,分20年交费,一年要缴纳19650的保费!可以说是非常贵了。

总结:综合这些内容来看,这款金佑人生的保障内容不够好,比较贵,性价比很低,同样的条件有很多更好的选择,有需要的可以收藏起来慢慢参考:《十款性价比远高于「金佑人生」的重疾险》weixin.qq.275.com

以上就是我对 "太平洋保险金佑人生42重疾和10种轻症是那些?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:太平洋保险金佑人生42重疾和10种轻症是那些?

![]() 国艳娇

国艳娇

![]() vollyer

vollyer

![]() 暖阳

暖阳

![]() STOLZ CHEN

STOLZ CHEN

![]() Jerry

Jerry

![]() Lucas

Lucas

终身保障型的保险,我劝你不要把它当做可以可无的。它的作用是给你免去大病带来的经济方面的后顾之忧。如果你只在意收益的那叫投资,不叫保险。多了那点钱,你不会变的富有,少了那笔钱也不会因此变的贫穷。所以,我不建议你退保,把它当做一笔资产,而不是一笔可以随时可以拿来消遣的钱。

![]() 成芳

成芳

![]() 小园园

小园园

![]() 陈晓燕

陈晓燕

![]() 我在这里

我在这里

上一篇: 平安保险万能险都保哪几种险 一年要交多少钱交多少年

下一篇: 男的上生育保险可以给老婆报销吗