购买婴儿保险,请问哪家保险公司比较好

时间:2020-07-31 分类:新生儿保险

优质回答

![]() 学霸说保险-千寻

学霸说保险-千寻

先送你一份少儿重疾险测评大礼包吧 《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

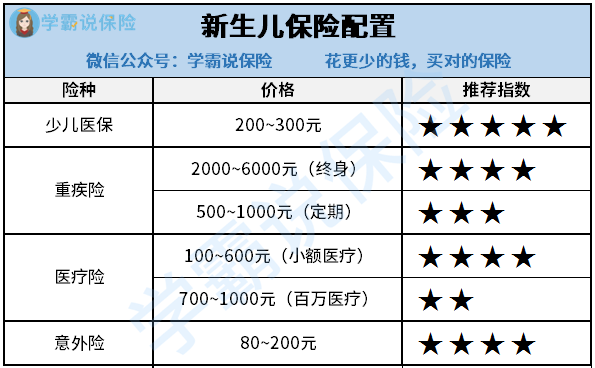

父母给新生儿配置保险更应该关注的是产品而不是公司,因为好的保险公司的产品不一定适合你,那新生儿应该配置哪些保险,下面不妨一起来看一下。

小孩子身体各项机能还未发育成熟,身体素质比较低,容易生病,所以现在风险意识比较高的父母都会选择给孩子配置保险。现在市面上的保险那么多,买什么好呢?下面,就和大家简单介绍一下三种适合小孩子购买的保险。

一、少儿医保

这是首先应该给孩子配置的保险。医保属于福利性保险,除了个人缴费,集体和政府也有出资扶持、资助。保费非常低,每年仅需一两百块,对于这样的国家福利保险,所有家庭最好都给孩子配置。但是,医保带来的保障非常有限,上有起付线、上有封顶线,且很多自费药都是不能报销的。所以只买医保是不够的,得购买商业保险来补充。

二、重疾险

重疾险是承保重大疾病的保险。与医疗险不同,重疾险是给付型保险,如果得了合同约定的疾病且符合保险合同约定的疾病定义就可以得到赔付。万一小孩得了重大疾病,家长可以一次性得到一笔保险赔偿金,如此一来,家长也能停工,专心照顾小孩,而暂时不用去担心费用问题。现在各寿险公司基本都有推出专为孩子设计的少儿重疾险,保障内容对小孩子来说更加实际,很多还能附加选择投保人豁免。

三、医疗险

医疗险里较为实用的是“百万医疗险”和“小额医疗险”,其中百万医疗险是用来保大病的,保障金额普遍在100~300万之间,免赔额在1~2万之间。而小额医疗险的报销额度比较低,通常来说他的保险金额只有1~2万元,同时他的免赔额也很低,只要一两百块,甚至没有免赔额。就他的保障内容来说,对小孩子还挺有用的,涵盖了因疾病导致的和因意外伤害导致的医疗费用支出还有普通门诊医疗支出。得益于有普通医疗门诊保障这一项,所以小孩子感冒或者发烧了都有得赔。

想再多了解一些小额医疗险,那就看看这篇文章吧《最值得给小孩买的十大「小额医疗险」推荐!》weixin.qq.275.com。

四、意外险

小孩子活泼爱玩,小磕小碰在日常生活当中总是难以避免,像烫伤、摔伤等的概率还是比较大的,所以买一份少儿意外险还是比较有需要的,保障内容有涵盖了生活中常见的意外伤害就好,

更多关于少儿意外险的内容和产品介绍,请看这一篇文章《10款最值得买的小孩意外险大盘点!》weixin.qq.275.com。

以上就是我对 "购买婴儿保险,请问哪家保险公司比较好"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:购买婴儿保险,请问哪家保险公司比较好

![]() lzp

lzp

![]() 梅芳

梅芳

![]() nina

nina

依据您孩子的基本情况,建议您最好是户口所在地给孩子完善一些少儿医保的保障,这是最基础的保障方案。

另外,建议您可以在完善孩子的少儿医保之后,再依据实际经济情况,给孩子补充必要的商业少儿保险,具体的适合您孩子的险种,大致有少儿意外险、少儿重疾险、少儿健康险、少儿教育险等险种.

至于商业保险的购买渠道,您即可以直接到保险公司咨询,也可以到相应的网络保险平台上结合具体的保险产品进行对比选择。

您可以结合您孩子的实际情况,依照意外险——重疾险——健康险的顺序依次投保,也可以选择一些综合型的少儿保险卡,集中综合保障孩子。

由于不清楚您的实际家庭情况以及您孩子的实际保障情况,所以这里建议您可以考虑给孩子补充一份消费型的少儿保险卡,原因在于这类险种的保障相关全面,且费用不高,相对很实惠。

![]() 顺顺

顺顺

![]() 华

华

给你一个购买的参考。

孩子的保险只是家庭保障计划的一部分,而且不是最重要的部分。最重要的是赚钱养护孩子的父母的保障。如果父母还没有完善自己的保障,在家庭保保障规划中应该优先考虑,包括保费的分配应该父母优先,孩子次之。在预算有限的情况下,保障优先,教育储蓄次之。 如果对理财比较在行、收益也不错的话,教育金的准备完全可以考虑其他方式,教育金保险只是方式之一。

具体到产品选择,需要结合家庭情况设计方案,家庭成员的性别、年龄、职业,家庭财务情况收支负债,已有的保险情况等。

首先买社保,再买商业险。商业保险分两部分,先买基本保障再考虑教育金。

一是基本保障,大病,住院,意外,很便宜的。

1.意外险。小孩子天性好动,好奇心强,难免会有磕磕碰碰。

2.住院险,宝宝的免疫力和抵抗力都不如成人,感冒发烧的要住院。

3.重疾险。

二是教育金规划。分两块,教育金储蓄和教育金保障。

1.储蓄,就是买储蓄型的保险或者存钱,强制自己给孩子攒下一份上学钱,不至于平时干别的用了没学费上学,对自律性不强的人很必要。

2.教育金保障,孩子的学费靠父母来挣的,就是说孩子父母自己必须要健健康康平平安安,一旦不自己能挣钱,孩子也没钱花了,所以应该给自己买保险,指定孩子为受益人,在自己发生风险不能挣钱时,保险公司赔钱给孩子,这样才是保护了孩子。

3.切忌,不要买那种保终身每年返钱的分红险,那不是教育金保险。教育金保险是保到大学毕业,四年间每年领钱,有的还会在25岁给一笔婚嫁金。

![]() 袭文明

袭文明

另外,适合孩子的商业保险,保险公司通常要求被保险的新生儿满28天或者一周岁的,建议您可以待孩子满月后再进行考虑。

针对孩子的保障设计的少儿保险产品,主要是健康医疗险与重疾险产品,针对孩子未来的教育费用保障设计的保险产品,主要是少儿教育金保险。此外,对于孩子来说,意外风险也是不容忽视的。

因此,建议您不妨可以考虑从意外、健康和教育费用三方面考虑完善孩子的保障方案,优先完善意外险与健康险保障,然后再根据家庭经济能力考虑完善少儿教育金保险。

至于具体适合孩子的保险产品,建议您可以联系保险公司的专业人士进行咨询。另外,您还可以结合孩子的实际情况,到专业的网络保险平台进行对比选择。

![]() 小幸运

小幸运

![]() Lynn

Lynn

投保年龄:第一被保险人(父母之一):21至55周岁

第二被保险人(子女):0至16周岁

实例:王先生,26周岁;儿子:1周岁; 保额:10万元;

保险期限:25年; 交费期限:25年; 年交保费:580元

保单利益:

一、儿子25周岁前,若王先生因意外或一年后因疾病身故或全残,之后每年给付养育金:

1、0-11周岁每年1万元(最多12万)

2、12-17周岁每年2万元(最多12万)

3、18-23周岁每年3万元(最多18万)

4、24周岁10万元,合同终止(最多累计52万)

二、儿子25周岁后合同满期前,若王先生不幸身故或全残,给付保险金10万元,合同终止;

三、王先生身故或全残后,可免交剩余保费。

四、投保一年内,若王先生不幸因疾病身故或全残,则向其子给付816元,合同终止;

五、若儿子不幸早于王先生身故,则返还保费,合同终止。

【少儿保险精选之三】平安少儿成长快乐保险卡(10万元住院保障)

保险费用:0-2周岁: 350元;3-18周岁:150元

投保份数:每人限购1份

1、意外及疾病身故: 30000元

2、意外医疗: 5000元

3、住院医疗(意外和疾病): 10万元

4、重大疾病:10000元

![]() 033

033

![]() 刘程

刘程

上一篇: 无工作期间个人社保怎么交

下一篇: 今年城镇居民医保啥时候开始交费,交多少钱