想知道鸿发年年和金佑人生两个保险都有那些保障,想买保险,听说这两款还不错。

时间:2020-06-20 分类:金佑人生

优质回答

![]() 学霸说保险-乐敏

学霸说保险-乐敏

学霸说保险,专注保险产品测评!重疾险是最多人提问的了,我把大部分重疾险都梳理了一遍放在这: 《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

分别测评一下鸿发年年和金佑人生。

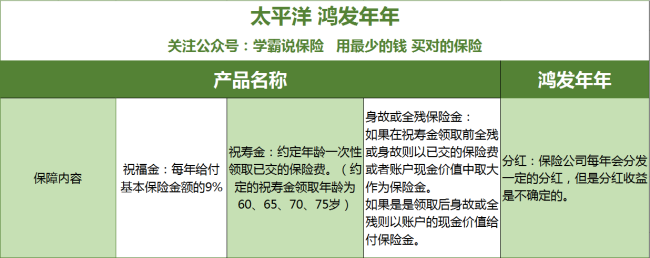

一、鸿发年年

我们来看大致的保障内容。

这款产品每份一万元,可以购买多份,缴费期也能选择3年/5年/10年/20年,保障期限为终身,我们来分析一下优缺点。

优点:

1.祝福金可以年年领取一直持续终身

每一年都能领取祝福金,一直持续终生。对于大部分人来说,祝福金的理财投资是足够的。

2.祝寿金领取可以返还所有保费

除开祝福金以外,我们还可以在规定年龄领取一笔等同于已交保费总额的祝寿金,独有的年金转换功能,可以将现金价值和保单红利、祝福金等转换为特定年金,使资金更灵活,消费者的晚年生活更加安逸。

3.身故或全残保障让人没有后顾之忧

鸿发年年有保障身故和全残的功能,万一不幸出事,可以根据实际情况领取相应的赔付金额。

缺点:

1.会有保险公司的保单分红收益,但是具体多少我们不清楚,是由保险公司决定的。

2.实际上如果是在消费者的角度上来看一下,我们存进去的钱是不能动的,不能取出来,有些人如果想以退保的方式来提取现金的话,会导致一大笔亏损,主要是手续费什么的。

3.产品的收益在后期,前期的投入大,短期很难见到成效。

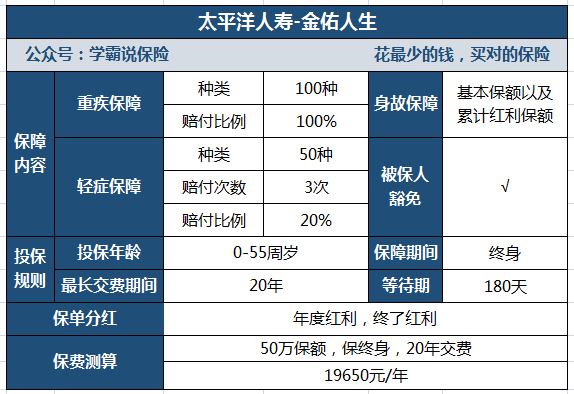

二、金佑人生

金佑人生据说是结合了保障和赚钱,先上保障图:

金佑人生的产品形态为“重疾单次赔+轻症3次赔”,被吐槽从来没有停过,金佑人生跟市面上的热门重疾险相比怎么样?详细分析在这里:《网上都说「金佑人生」不好?是真的吗?》weixin.qq.275.com

这份解析很清晰地表明了,被吐槽是有原因的,它还是有不少缺点的,比如以下的一些缺点:

1、轻症赔付比例低

该产品虽然保障50种轻症,赔付3次,但轻症赔付的比例只有基本保额的20%。远不及市面上的普通水平。

2、中症保障缺失

仍然做不到提供中症保障,市面上不少重疾险都有中症保障了,且相比起重疾,中症和轻症往往是重疾前兆,有了中症保障可以使重疾前期治疗压力没有那么大。

3、红利保障略差劲

金佑人生的红利其实分为两类:年度红利和终了红利。

年度红利:顾名思义,是指每年能拿到的红利。被保人不会直接领取到红利,而是累积在保单上,重疾保额凭此增长。

终了红利:在合同终止时给付,分为关爱金和特别红利。但是这3项红利只能选一个赔付。

4、保费昂贵

看了图片我们就能发现,30岁男性购买50万保额,保障终身,20年交,每年需要缴纳19650元的保费,差不多两万!可以说是非常贵了。

总结:解析完可以知道,这款金佑人生的保障不够全面,价格又很贵,性价比不高,市场竞争力较差,有买金佑人生这样的预算,可以买其他更好的产品,有兴趣的可以看看:《十款性价比远高于「金佑人生」的重疾险》weixin.qq.275.com

以上就是我对 "想知道鸿发年年和金佑人生两个保险都有那些保障,想买保险,听说这两款还不错。"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:想知道鸿发年年和金佑人生两个保险都有那些保障,想买保险,听说这两款还不错。

![]() 张涵钰

张涵钰

![]() 阿良索瓦

阿良索瓦

![]() 刘磊

刘磊

![]() *消失的彩虹少年。

*消失的彩虹少年。

![]() 浪客剑心

浪客剑心

![]() 泽Sir

泽Sir

![]() tony

tony

![]() Lydia

Lydia