每月交589元的平安人身意外险能赔多少?

时间:2020-06-19 分类:平安意外险

优质回答

![]() 学霸说保险-珑文

学霸说保险-珑文

学霸说保险,专注保险测评!平安的意外险和目前市面上的其他意外险差别大吗,想知道的不妨看看这份对比表 《超全!国内热门意外险对比表》weixin.qq.275.com

《超全!国内热门意外险对比表》weixin.qq.275.com

每个月交589元,一年的费用就是7068元,这其实贵了,不太划算。至于原因,我下面给您用一个例子来分析说明一下:

意外总是突如其来的,于是意外险成了人们十分重视的一款保险。规模宏大的平安保险,肯定也少不了意外险。它旗下的意外险有百万任我行、一年期意外险、安心百分百、小顽童、百万随行、一生意外保、百万综合意外险,等等。

这里面最出名的就是百万任我行,这款产品自推出之后就被热议不断,于是我也对这款产品进行了分析,详细的内容都在这里面了《平安百万任我行,到底行不行》weixin.qq.275.com

文章讲得很清楚了,在这里我们就只作简单分析。

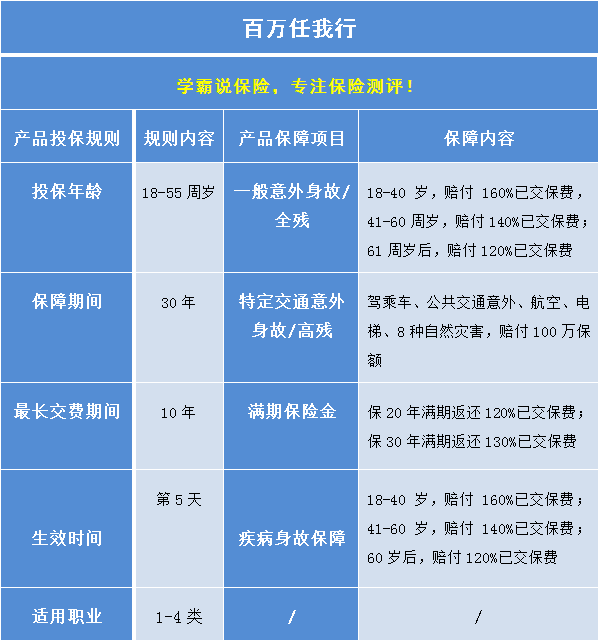

先看看保障内容吧:

这是一款返还型意外险,特点是发生电梯意外可以理赔基本保额的20倍,身故或全残的保险金也会对应年龄翻倍。

这么一看还是很不错的!不过再深入一看呀,缺点就显露无疑:

1.保障不全面:这款产品不保普通伤残,就只保障最严重的高残,要是只是断了一根手指头,这种情况是不会有理赔的!

2.赔付比例低:一般意外或全残只按一定比例赔付保费,而只有是发生的意外属于特定交通意外,才有可能赔付100万元。

3.保费贵:保障又少赔付又低,居然这样的条件也需要1699元一年。

4.返还意义不大:虽说期满了有可能返钱,但其实真的划不来!现在的钱到了30年后早就贬值了。

对于普通人来说,意外险可以不买这么贵的,可以考虑年费只要三四百的消费型意外险,或许保障还更齐全,也许还能赔付而更多。平安的另一款一年期意外险就还不错,还有我之前整理的一些优质产品也不错,分享给大家参考《2020年,最值得买的意外险合集》weixin.qq.275.com,大家可以把这些产品都做一个对比。

以上就是我对 "每月交589元的平安人身意外险能赔多少?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:每月交589元的平安人身意外险能赔多少?

![]() 欢乐多多

欢乐多多

希望我的回答能够帮到您,如果还有保险方面的问题可以进我百度空间寻找答案。

![]() 杨稚娟花好月圆

杨稚娟花好月圆

![]() 颜春艳

颜春艳

![]() ning

ning

![]() kitty

kitty

现在还在住院吗?要是就转院吧。

出院了就算了吧。

![]() lqxinwy

lqxinwy

![]() Alex

Alex

意外险的费用一般都比较低,大概在百元左右就可以有很好的保障了。

这里为您推荐平安吉祥人生全年综合保障计划(http://zhidao.baidu.com/question/1511326052745288460.html)

,这款产品是平安热销的一款综合意外险,特别提供住院护理津贴保障,同时综合了交通意外伤害保障以及普通意外伤害保障(可累计赔付)。

希望对您有帮助!如果您还有疑问,可以继续和我联系!

![]() 秋

秋

![]() 咸鲞

咸鲞

![]() 身边的幸福

身边的幸福

比较尴尬的状态。

已经投保,不知道具体投保的是什么,有哪些保障责任,甚至,可能都没有进行需求分析,这种情况,都不是产品推销,而是非常盲目的就选择了一种未知的消费模式,而且,一经选择,就是10几年20几年的缴费。

如果后期产生问题,总归很尴尬,说到责任,代理人和客户都有责任,但是,如果后期产生损失,基本上,100%的都是客户的。

未见产品说明书,计划书,可以说,产品根本就没有了解的情况下,盲目的就消费了。甚至不知道自己消费的目的是什么。

建议保单下发后,仔细阅读保单合同,并对代理人的工作进行质疑,为何不先行出示计划书等相关内容。进行有效有针对性的沟通,必要时,拨打客户电话,进行咨询求证。

祝好!

上一篇: 平安保险意外险好吗?

下一篇: 男人为什么要买保险???