新华人寿红双喜C款,一年5000,交5年,保期10年,6年后退保我能退回多少钱。本金加分红到底能不能保本

时间:2020-06-18 分类:新华红双喜

优质回答

![]() 学霸说保险-沫沫

学霸说保险-沫沫

学霸说保险,专注保险测评!市面上的年金险产品琳琅满目,如何挑选到合适自己的呢?赶紧收藏一波: 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

保本的话还是有点悬,可能还是会损失一点钱,如果你想减少损失的话,也不是没有办法,可以参考我下面整理的内容哦!

新华红双喜是一款两全险(分红险),两全险是什么?就是保生又保死的保险,这种保险听起来好像很牛逼的样子。可是新华红双喜真的有我们想象的那么好吗?你不妨看下这篇文章,解释的很详细:《新华红双喜,收益让人哽咽...》weixin.qq.275.com

话说回来,红双喜这款产品是否值得购买呢?往下看就知道啦!

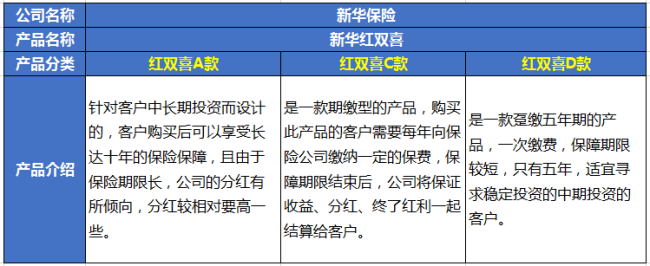

红双喜系列产品分别有红双喜A(趸交10年期)、C(期缴10年期)和D(趸交5年期)三款,为了让大家更清楚地了解这三款产品,我列了张表:

综合来看,有这些优点:

1、分红基数高:年度分红基数高,终了分红多回报。

2、保障责任强:提供双倍意外保障。

3、较全的产品功能:适用于教育、婚嫁、创答业、养老。

但是这些缺点实在让人无法忽略:

1.投保门槛高:收益高对应着昂贵的保费,在经济实力尚可的条件下,如果你有长期投资的需求,可以考虑购买。

2.保单分红不确定。根据经营情况而定,也就是说分红可能少;可能多;可能没有也可能有!所以说,谁也不清楚最后能拿多少钱。

意识到这些问题后,很多人都想退保,又怕损失太多怎么办?

1、要是没超过犹豫期的话,可以全额退保。

2、减额交清:但是过了犹豫期退保就比较亏了,把保额降到最低后,保费也大幅减少,这样依然能享受到某些保障。

3、改变缴费方式:如果短时间内交费压力较大,年缴保费可以换成月交或季交。

其实买保险主要是买一个保障,建议大家遵循“先保障后理财”的原则,配置完保障型保险,有多余的钱再去理财。为了避免大家入坑,在此献上一份买保险超实用攻略,移步右侧文章链接:《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

以上就是我对 "新华人寿红双喜C款,一年5000,交5年,保期10年,6年后退保我能退回多少钱。本金加分红到底能不能保本"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:新华人寿红双喜C款,一年5000,交5年,保期10年,6年后退保我能退回多少钱。本金加分红到底能不能保本

![]() Lylyco-睿昂基因HR

Lylyco-睿昂基因HR

![]() 谭弘

谭弘

![]() 彼岸花开

彼岸花开

这是一款储蓄性的保险产品,其到期收益是按本金加累积红利进行计算的,也就是你的本金是有保证的,而红利是根据保险公司每年的盈利状况而定的,分红可有可无,具有明显的不确定性。

另外你提到的领取期限方面,一般银行人员就代为你进行了勾划,体现在保险合同的第一页,上面显示了你的身份证明,交了多少钱,什么时间可以领取等相关信息。

![]() utut9

utut9

![]() 星星星星 *

星星星星 *

该产品每份1000元,起购3000元,可分为趸交(一次性交清)和期交(每年缴一次)两种,多购不限;年度分红基数高,复利计算,终了分红多回报,为投保人提供一倍的疾身故和两倍的意外身故保障,保期最长达10年

你要看你的保单上的保期,过了保期才可以把钱领出来而不受一点损失。

![]() 招商仁和·欧阳平

招商仁和·欧阳平

![]() 路在脚下

路在脚下

![]() ZRT

ZRT

![]() 宁夏

宁夏

保险的作用是以小博大、提供保障而不是收益。保险的收益很低。

1.分红是根据未来每年的投资情况来定的,未来的投资情况无法预知,所以所有分红险的分红都是不确定的,保险公司也不保证有分红。

2.按保监会的规定,计划书演示按照中档给客户解释,不能按高档。实际上由于国家对保险公司的投资渠道的限制,和如今的经济形势,保险公司的投资投资收益很低,今年上半年只有不到2%。

3.保险的作用在于以小博大,提供保障,而不是利息。保险收益本身就是很低的,不像股票。

所以购买保险要从保障的目的出发,注重收益的话是不能达到预期目的的。现在分红险的退保率高也就是因为这个原因。

![]() 柴志强_美年大健康体检

柴志强_美年大健康体检

上一篇: 消费型重疾险是什么?

下一篇: 互联网保险是什么,互联网保险如何