对于20岁左右的人应该投保什么样的医疗保险

时间:2020-06-22 分类:20岁买保险

优质回答

![]() 学霸说保险-南希

学霸说保险-南希

学霸说保险,专注保险产品测评!20岁基本没有存到多少钱,治个小病都觉得费钱,如果碰到重大疾病,自己根本无法面对,为了解决这个难题,我熬夜完成一份适合年轻人的重疾险对比表: 《专为20岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为20岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

说在前头,买保险不要执着于哪家公司,只有产品才是王道。如今年轻人的压力越来越大,开始打算自己的未来,保险意识不断提高,但这个年龄挑东西还是不懂,保险信息多且难分辨,要挑到适合自己的保险不容易,我熬夜做了这样一个20岁购买保险方法解析。

年轻人主要面临这些问题:

(1) 没什么存钱的意识,花钱习惯大手大脚,就算工作了也是很短时间,这时候的经济基础相对薄弱。

(2) 生活作息不规律,要面对许多问题,心理压力不小,有不小的概率患上血管疾病、高血压、中风、癌症、急性心梗等重大疾病。

分析可见这个年龄要选价格较低保障疾病全面的保险,可以配置意外险+重疾险+百万医疗险。

1.重疾险

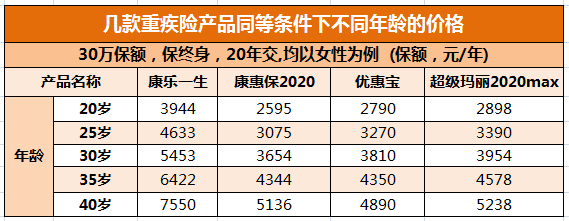

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,重大疾病逐渐高发在年轻人这个年龄。重疾险保障重大疾病、中/轻症疾病,很多年轻人都无法承受重疾治疗的一大笔费用,很需要一份重疾险来保障自己。关于价格看这张图:

对比可见,年龄越大重疾险的保费越贵,还有就是,如果不幸患病了,有可能买不了,重疾险越早买越好。

不知道买哪个直接看榜单挑选:《专为20岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

意外险只需100块左右就有几十万的保额,保障意外伤残和身故,年轻人预算不多也能买,买其他保险前可先配置意外险,对于年轻人来说,可以买附加猝死保障的意外险。

3.百万医疗险

百万医疗险主要是报销生病住院,还有就医绿色通道是很多优秀医疗险附带的,能提供质子重离子治疗。一年几百万的报销额度只需要几百块,不需要害怕预算不够。

我熬夜给不会挑的小伙伴整理了一份榜单:《专为20岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "对于20岁左右的人应该投保什么样的医疗保险"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:对于20岁左右的人应该投保什么样的医疗保险

![]() 刘兵

刘兵

![]() 飘雪

飘雪

年存2000的险种可能不多,除非是您打算降低以后领取的金额。

举个例子,如果年存2000,存30年,,等于是存了6万,那么您的以后能领取的钱最多也就是8万。

现在的您,如果要购买商业养老的话,可能会对您的经济造成很大的负担。

所以不建议您现在购买商业保险的养老。

![]() 黑咖啡~程静

黑咖啡~程静

1、选择投资理财分红型的养老险,长期可观的收益率是比较可观的!

2、假设办理一份理财分红的养老险,保额5万元,保障终身的,存15年,共存8万!每3年返还保额的8%,终身返还!那么您到59岁时账户内有35万元,60岁开始领取养老金每年两万元,20年共领取40万元,80岁时账户中还有16万,到100岁账户里有55万元!

3、附加定期还本型重疾险和综合性意外住院医疗险!包含所有意外住院医疗事故的报销!没有报销次数限制。

二十五岁女性保险例子(白领家庭主妇也合适):

妇女重疾生育保障计划,保障终身,保险责任:身故、全残、生存金返还、周年红利、15种重大疾病、女性疾病、母婴保障疾病保险。保额18万,缴费20年,共计储蓄21万,生孩子时保险公司奖励4000元,第9和第18个合同周年日领取1万八现金,到88岁时账户有58万,到100岁时账户有82万。可附加综合性意外住院医疗险,包含所有意外住院医疗等无报销次数限制,住院医疗等待期仅30天!

![]() SOCOOLBOX

SOCOOLBOX

![]() 揽月妖姬

揽月妖姬

![]() 是可爱多呀

是可爱多呀

费用每月不足400元,兼顾养老、大病、意外,是一款非常受欢迎的险种。希望能帮到你朋友!

![]() scalla

scalla

这里不清楚您家人是否有社保的基础保障。

所以,从基础保障的层次来说,您家庭成员最好是先完善社保,有单位的可以参加单位的社保,没有单位可以先到本地街道办事处办理社区医保。

至于孩子的保障计划,您可以先给孩子选择一份消费型少儿保险卡,保费相对便宜,在此基础上,可以再根据经济能力,选择合适的其他险种给孩子全面的保障。

至于全面的保费支出,按照双十的原则来说,建议您将年缴保费总额控制在家庭年收入的10%左右为最佳。

![]() 静静

静静

![]() Lesley

Lesley

20岁,建议你重新思考你买保险的真实需求,不要一开始就陷入比较产品的误区,过多的比较只会让你失去选择的方向。确立正确的投保观念,了解正确的投保知识才是买保险重要的第一步。

购买商业保险的一般原则:

1、先大人,后小孩

2、先保障,后理财

3、投保顺序一般为:意外、寿险、重疾、医疗、教育或养老

4、年保费支出为年收入的10-20%

5、不一定一次购买到位,意外险可以全家都买,其他的看经济条件先给家庭支柱购买,再逐步完善

希望对你有所帮助!

保险如同穿衣,必须量身定制。为了获得一份科学合理的保险规划,建议你参考上述投保规则通过第三方生命天空保险中间站(不属于任何保险公司,不销售任何保险产品,而是为保险买卖双方搭建的交流互动平台)的“保险招标”功能,按照设定的科学流程,匿名发布你的保险需求,可以获得当地各大保险公司的不同代理人给你定制的保险方案,自己客观比较选择,也不会受到无谓的打扰,主动选择中意的代理人。