新华学生险50元都管啥

时间:2020-06-13 分类:新华保险

优质回答

![]() 学霸说保险-江珊

学霸说保险-江珊

学霸说保险,专注保险测评!我将新华的重疾险与市面上热门的重疾险做了个对比,有兴趣的可以看看: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

打电话给新华客服问问吧。或者看看下面这份新华相关资料,能不能帮助到你:

新华是一家国内颇有名气的保险公司,公司规模较大,有着许多分支机构网点。该公司主要售卖的是重疾险、寿险、年金险这类险种的产品。

一个公司的好坏最主要的还是看他卖的产品是好是坏。这个公司的保险产品相对来说还是不错的,就是有点贵。不过有几个产品就非常不值得买了。新华的保险产品有很多,我们来看看市面上比较热议的一款产品:健康无忧C1

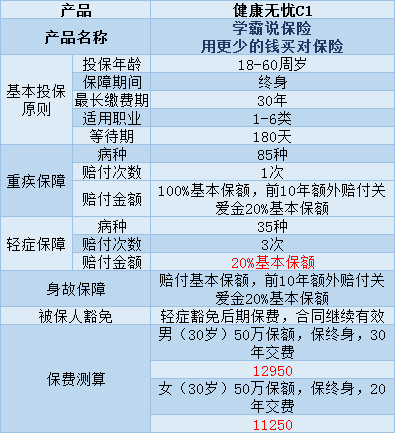

健康无忧C1的保障内容如图所示:

由图可以看出,健康无忧C1有着以下几点优点:

1、前10年确诊重疾或身故,可额外赔付20%基本保额。

2、这款保险还规定了,如果你不幸患有6种特定重疾的一种,像脑癌,这也是可以得到20%的额外赔付的。

但是这款产品还是有一定缺陷的:

1、保费太贵,一年要交10000多块钱,性价比不高。1万的保费,我甚至都可以买个单次赔付的重疾险加一个定期寿险了。

2、轻症赔付的金额很少。目前市面上重疾险的轻症赔付金额基本是30%基本保额。这款产品的赔付金额只有20%的基本保额,实在不划算。

这是一份比较值得买的重疾险名单,价格也比较良心,有需要的可以看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

与此同时,我对市面上的重疾险产品进行了筛选,筛选出这些不太值得买的重疾险产品,有兴趣的可以看看:《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com

关于这个问题的回答就到这里,希望对你有帮助。

以上就是我对 "新华学生险50元都管啥"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:新华学生险50元都管啥

![]() 刘海峰

刘海峰

![]() 一一一

一一一

![]() 薇薇

薇薇

![]() ?

?

![]() Jenny

Jenny

![]() 王小啦

王小啦

![]() 沧海一声笑

沧海一声笑

![]() 豆豆洋洋

豆豆洋洋

保费是不变的,具体可以咨询保险公司客服人员,

希望对你有所帮助

![]() 九块

九块

![]() 小米妈妈

小米妈妈

上一篇: 平安福至尊版和平安福2016哪个好

下一篇: 平安福16期满后能退回本金吗??