今年23岁,刚工作有了社保,怎么加强保险保障?

时间:2020-06-22 分类:23岁买保险

优质回答

![]() 学霸说保险-秀秀

学霸说保险-秀秀

学霸说保险,专注保险产品测评!23岁买保险预算会比较少,为了省钱小病都不看医生,更怕的是遇到重大疾病,自己根本无法面对,为了解决这个难题,我做了值得年轻人购买的重疾险对比表: 《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

要先注意一点,买保险挑产品是最重要的,只看公司没用。如今年轻人的压力越来越大,想得越来越长远,保险意识不断提高,但这个年龄挑东西还是不懂,到处都是保险信息,要挑到适合自己的保险不容易,我特意整理了一份23岁怎么配置保险的回答。

年轻人主要面临这些问题:

(1) 手里能调用的资金不多,平时花钱不会节省,收入也没有很高,这时候的经济基础相对薄弱。

(2) 长时间工作加上各方的高期望,要考虑的事情很多,带来很大压力,有不小的概率患上血管疾病、高血压、中风、癌症、急性心梗等重大疾病。

明显可见这个年龄对保障有特定需求但是又不能太贵,可以配置意外险+重疾险+百万医疗险。

1.重疾险

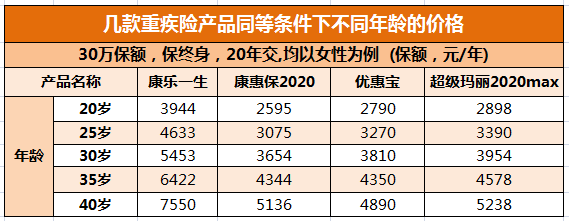

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,重大疾病不再只是中年老年高发。重疾险保障重大疾病、中/轻症疾病,重大疾病治疗费用对于大部分年轻人来说都是无法承受,一份重疾险非常有用处。关于价格这里有一张图:

明显的,重疾险越晚买就越贵,要是在购买前,不幸患了点小病,想买都买不了,重疾险越早买越好。

榜单奉上:《专为23岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

意外险保额几十万也只需要100块左右,保障意外伤残和身故,预算不多的年轻人适合买一份,先买一份意外险作为基本保障,对于年轻人来说,有附加猝死的意外险更好。

3.百万医疗险

百万医疗险主要是报销生病住院,有些医疗险还有医绿色通道,能提供质子重离子治疗。几百块一年,就能有几百万的报销额度,没有很高的预算也可以接受。

要买医疗险也不能马虎,可以看看这份榜单:《专为23岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "今年23岁,刚工作有了社保,怎么加强保险保障?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:今年23岁,刚工作有了社保,怎么加强保险保障?

![]() 杨佳

杨佳

2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。

4.是否有社保,请关注其中得到医保和养老。

5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。

6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。

7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。

8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。

9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

补充回答:53岁,当然也可以投保,只是保费成本会很高,同时因为年龄因素,可能要接受公司的体检核保。

![]() 雨君莫言、行者建善。

雨君莫言、行者建善。

太平洋保险公司终身寿险《金泰人生终身寿险》

23岁保额25万,保费一次性存98600元。

主要保险责任

1、身故或全残基本保额25万。并岁红利递增,至60周岁可递增保额至74.8万元。

2、在投保180天内非因意外导致的身故或全残按已交保险费的125%给付保障金;

3、保单产生年度红利用于增加保额,享有终了红利、保单质押贷款及转换年金权益;以中等预期红利,70岁可一次转换养老补充金58.6万元。

![]() 陈玮

陈玮

![]() 美阿眯

美阿眯

买保险和买任何其他东西一样,首先明确自己需要什么,然后根据自己需要找适合的产品单看产品没意义,在没搞清楚自己的需要之前挑选产品会很麻烦,费时费力还不一定能选对,所以买保险最重要的是有一个专业和负责的代理人帮你搞定一切,省心省力。

![]() 以后i

以后i

![]() 一米阳光

一米阳光

当然你说的初始费用和风险成本是每个保险公司每种保险都要扣的,要不然保险公司怎么挣钱。这款万能保单只是把费用透明化了,而且只是首年扣的多,前3年分别是50%、25%、15%,第4、5年是10%,第6-10年是5%。您只要不是买了保单就为了退保单的话,这是不影响的。

![]() 魏莉华

魏莉华

举例:李先生,25岁,一类职业。

险种 保额 年交保险费

平安意外伤害, 保额100000, 150元;

平安住院费用, 2份 , 283.5元;

附加意外医疗, 10000, 78元;

附加住院日额, 5份, 85元;

--------------------------------------------------------

每年总共交费: 596.5元 ;

保险利益如下:

意外身故:100000元;乘坐公共交通工具产生的意外身故,伤残双倍陪付。(20000-200000)

意外伤残:10000-100000元;也包含三度烧烫伤。

意外医疗:10000 元,意外产生的住院,门诊都可报销,100免赔,100以上的部分100%报销。

住院费用:包含疾病和意外住院。一年可保多次,每次最多可报销29000元。按合理费用80%报销。一年总和没有限额。

住院日额:住院后每天补助50/天,最多给付180天。重大疾病补助100/天,可补助90天。

---------------------------------------------------------

每天不到两块钱,可享受高额保障,全面守护!!

![]() AAA.裴纪伟

AAA.裴纪伟

老人看情况配上重疾险,癌症险,也就行了。

![]() 徐红姬

徐红姬

![]() 誠

誠