我的保单,平安鸿利2004(783)交30年,想退保??

时间:2020-06-18 分类:平安鸿利

优质回答

![]() 学霸说保险-耀云

学霸说保险-耀云

学霸说保险,专注保险测评!这里有一份新鲜出炉的国内热门重疾险对比表,限时免费放送: 《全国热门的136款重疾险对比表》weixin.qq.275.com

《全国热门的136款重疾险对比表》weixin.qq.275.com

关于退保这个问题要先看一下你之前签的保险合同,上面有注明现金价值,而退保能拿到的金额就是保单第N年的现金价值,你是第几年退保就是第几年的现金价值。

如果能接受这个退保损失的话就可以考虑退保后换一份性价比高点的重疾险,但如果损失较高的话就还是不建议退保了。

因为一般买保险都是建议买以健康保障为主的保险,分红险一般花费都比较高,健康保障也不突出,这边我也帮你详细测评一下平安鸿利:

平安鸿利是平安公司推出的第一款两全型分红险。 你或许会问什么叫两全险?其实就是生死两全,保生又保死的保险。听起来确实挺诱人的。但两全险产品当真如此好吗?你不妨看下这篇文章,解释的很详细:《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

那么平安鸿利这款产品究竟怎么样?答案在下面~

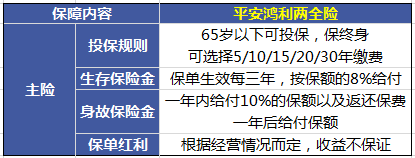

这款产品的保障内容如图所示:

如你所见,优势如下:

1.保额三年一返,可以随时取出来。

2.有保单分红,这是很多人比较心动的一点。

但是这些缺点实在让人无法忽略:我们以一个真实案例来说:

1.生存保障金不多。按照上面这个朋友的保单来说,一年保费4460缴20年总共8.92万元,每3年返还4000元如果想要赚回保费需要多久呢?66.2年……

2.保单分红不确定。根据经营情况而定,收益分成不确定,或有或无,或多或少。所以说,谁也不清楚最后能拿多少钱。

这就导致了很多人产生了退保的想法。但退保只返还一部分保费,会扣掉一笔巨款, 那我们应该怎么做才能有效止损呢?

建议大家可以试试减额交清,减少合同的基本保额后,就不需要再支付保费,且本主险合同继续有效,再用剩余的保费专心理财或选购保障型保险。

不得不再次提醒大家,买保险还是要冷静思考再入手,同时还要记住“先保障后理财”的原则,买错了再后悔,吃亏的还是自己啊。在此献上买保险最全攻略,赶紧收藏起来慢慢看~《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

以上就是我对 "我的保单,平安鸿利2004(783)交30年,想退保??"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:我的保单,平安鸿利2004(783)交30年,想退保??

![]() 逗你玩

逗你玩

换句话说,你要是想从保险上挣钱,那你不是出事了就是失望了,这两样相信你是都不会选择的!

这个分红险是三年一返还,终身返。你交了二十年,这期间你共交了差不多二万七的样子,因为中间有返还。不然你交的就更多了(大约是35960元。)

你要是当年就出事,那你的受益人会得20000,别的就没了,保险终止。

你要是交足20年,你最终只是每三年可以拿那个1400左右的钱,然后到死后受益人得20000元。

其它就没什么了。我在保险公司学习过,所以我比较清楚!希望给你帮助。

你也可以再去问下公司!

![]() null

null

您可以联系保险经纪人为您提供合适的解决方案

![]() Claire

Claire

1600.直到身故赔付2万加上分红,合同终止。不知道这样说明白了没有。供参考。

![]() ice cream

ice cream

![]() Eethusiasm

Eethusiasm

![]() 橙老师

橙老师

红利主要来源于利差益、死差益和费差益三方面。

利差益:本年度实际投资收益率与计算保险费预定利率之间差异形成的部分;

死差益:本年度实际死亡率与预定死亡率之间差异形成的部分。

费差益:本年度实际费用率与预定费用率之间差异形成的部分。

其中利差又是红利的主要来源。分红的多少,是与保险公司实际经营成果相匹配的,上不封顶,但是也可能没有。

![]() 胡建业

胡建业

你这个是每三年一返还的分红型两全保险,缴费基数稍微高点,收益也高点。

如果经济还算宽裕的话,一直交下去比较好。

![]() 彭志英

彭志英

两千多的保费应该不会给你带来太多经济上的压力,如果你确实想少缴点钱,那么建议你可以将生存金和分红作抵缴保费。保单是06年办的平安鸿利的话,在09年应该可以领到返还的生存金了。

![]() 米

米

这个固定返还和分红是两码事,是鸿利同时具有的功能,固定返还领与不领对分红没有任何影响。

固定返还一般有两人作用,一是为做特殊情况下的补贴,比如每次领出来当门诊费用,或者存起来需要的时候一次性取出,还有这是每三年给自己一点奖励,拿去旅游(当然,这个要求买的份数就比较多一点)、买点东西什么。二是可以抵御金融波动,当发生通货萎缩的时候,分红也是减少,这时候固定返还的作用就突显出来,放大一点说,如果通货萎缩到原来的十分之一,那么现在1000多块的固定返还就会增值10倍,相当于现在的1万多。它和分红一起保证整个保单所产生的生存总利益的购买力不会降低,并且能够稳步提高。

保险非短期投资,要着眼于将来,如果想在3、5年甚至1、2年就见大成效的话最好的办法还是买稳健型基金或者股票,或者发生意外、疾病导致住院甚至身故。

![]() 雯雯

雯雯

有一点你要明白,你是买的保险,除了收益这一块外你还有一份保障,难道说这不是你得到的利益之一吗?冷静地好好想想,其实保险应该没问题,至于说你亲戚骗你了什么的估计不会,免得伤感情,最多可能说有时候买的保险不太适合自己而已。

上一篇: 中荷人寿保险公司怎么样?市场份额占多少?