平安鸿利两全保险说明

时间:2020-06-18 分类:平安鸿利

优质回答

![]() 学霸说保险-蒂奇

学霸说保险-蒂奇

学霸说保险,专注保险测评!趁着休息时间为大家整理了一份国内热门重疾险对比表,可供大家参考: 《全国热门的136款重疾险对比表》weixin.qq.275.com

《全国热门的136款重疾险对比表》weixin.qq.275.com

平安鸿利是平安公司推出的第一款两全型分红险。 你或许会问什么叫两全险?其实就是生死两全,保生又保死的保险。这保险就有点牛逼了!可是两全险真的有我们想象的那么好吗?不一定哦~你看看这篇文章就知道了!《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

回归正题,平安鸿利是否值得购买呢?我们一起来看看!

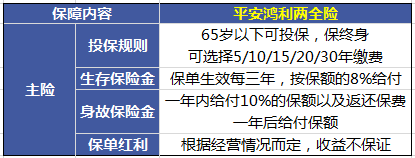

为了让大家更清楚地了解它的产品形态,我做了张表:

我总结了几个优点:

1.保额三年一返,可以随时取出来。

2.有保单分红,这是很多人比较心动的一点。

还有缺点让我忍不住吐槽:这里有一组真实数据:

1.生存保障金真的少。按照上面这个朋友的保单来说,一年保费4460缴20年总共8.92万元,每3年返还4000元如果想要赚回保费需要多久呢?66.2年……

2.保单分红不确定。根据经营情况而定,收益分成不确定,或有或无,或多或少。拿到钱之前,谁也不知道可以拿多少。

所以很多人得知真相后,产生了退保的想法,但是退保的话会损失不少钱,因为只会返还保单的现金价值, 那还有更好的减少损失的办法吗?

不妨试下减额交清,减少合同的基本保额后,就不需要再支付保费,且本主险合同继续有效,剩余的保费拿来专心理财或是购买保障型保险不好吗?

所以大家购买保险之前一定要多查找资料,或询问相关人士,同时还要记住“先保障后理财”的原则,别等到买完了才发现不对劲,到时候还是会损失不少呢。这里有一份买保险攻略,可供大家参考:《超实用!买保险之前的那些事~》weixin.qq.275.com

以上就是我对 "平安鸿利两全保险说明"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:平安鸿利两全保险说明

![]() 阳光小子

阳光小子

![]() 冷雨

冷雨

1. 年年分红 (有不确定性)

2. 三年返还1600元,直到终身。

3. 发生约定的重疾,给付2万保额和累计分红。保险合同终止。

4. 身故给付保额2万和累计分红。保险合同终止。

另外,多说一句话,

此类保险对客户利益不大, (收益很低,保障很低)

既然办了,也就算了。

![]() 安静

安静

这个固定返还和分红是两码事,是鸿利同时具有的功能,固定返还领与不领对分红没有任何影响。

固定返还一般有两人作用,一是为做特殊情况下的补贴,比如每次领出来当门诊费用,或者存起来需要的时候一次性取出,还有这是每三年给自己一点奖励,拿去旅游(当然,这个要求买的份数就比较多一点)、买点东西什么。二是可以抵御金融波动,当发生通货萎缩的时候,分红也是减少,这时候固定返还的作用就突显出来,放大一点说,如果通货萎缩到原来的十分之一,那么现在1000多块的固定返还就会增值10倍,相当于现在的1万多。它和分红一起保证整个保单所产生的生存总利益的购买力不会降低,并且能够稳步提高。

保险非短期投资,要着眼于将来,如果想在3、5年甚至1、2年就见大成效的话最好的办法还是买稳健型基金或者股票,或者发生意外、疾病导致住院甚至身故。

![]() 影尽歌生

影尽歌生

![]() 初识จุ๊บ

初识จุ๊บ

![]() 信仰

信仰

理财型保险交清增额,在少量增加自身保额的同时,增加每次支付的生存金的额度,增加规则跟原有规则一样。同时,交清增额每年的分红也会比相同情况下累积生息每年的分红要多一点。

所以虽然现在你的交清增额后拿的钱很少,但是从长期看要比累积生息收益大。

当时那个年代有三鸿,鸿盛鸿祥鸿利,

鸿盛最重保障,相同的保额下获得的红利最少,但是保费最便宜,所以一般分红都是交清增额买保额,保费低廉决定了分红换保额换的高。

鸿祥中等保障中等理财,同等保额下分红高于鸿盛低于鸿利,相对应的分红交清增额比鸿利多一点。

而鸿利,本身是个返还险,如果你对比三者费率,相同的一万保额,鸿利花的钱最多。你分红给的再多,也会根据费率,给你相对应的保额,所以一般鸿利这样的返还险,很少有交清增额的。

三鸿的现状,跟目前我们平安的三鑫——鑫胜鑫利鑫祥状况几乎吻合,可见保险条款的同质性。

![]() 蓝胖子

蓝胖子

有一点你要明白,你是买的保险,除了收益这一块外你还有一份保障,难道说这不是你得到的利益之一吗?冷静地好好想想,其实保险应该没问题,至于说你亲戚骗你了什么的估计不会,免得伤感情,最多可能说有时候买的保险不太适合自己而已。

![]() 刘春妤

刘春妤

1、固定分红:保单每3年固定返还保额的8%(产品已停售,具体多少不记得了,不过八九不离十),这个也叫生存领取,业务员为使客户容易理解有时候也叫固定分红

2、活动分红:年缴保费扣除保单初始费用后的剩余价值享受公司投资分红(一般前几年就几十元,后面会越来越多的)

以上2种分红都可以有客户自由领取出来,或者客户可以放保险公司累积红利(强烈建议)

![]() cuili

cuili