平安智胜人生附近无忧意外523保到多少岁?

时间:2020-06-09 分类:智胜人生

优质回答

![]() 学霸说保险-康康

学霸说保险-康康

学霸说保险,专注保险测评!买万能险,这份排名表你必须要收藏:: 《薅羊毛啦!十大值得买的热门万能险》weixin.qq.275.com

《薅羊毛啦!十大值得买的热门万能险》weixin.qq.275.com

保到65周岁。

平安旗下的这款智胜人生是一款以寿险为主的万能险。这款保险虽然已经停售了,但它在网上还是备受议论的。既然如此,我就帮大家好好捋一捋这款保险。

智胜人生的产品形态是万能寿险+附加重疾险、一年期的意外医疗、意外伤害保险,健享人生住院医疗等。看起来保障还是挺全的,那么这款保险真这么好吗?你听我细细说来。

先看看它的主要保障——万能型终身寿险。主要特点是给你配置了一个万能账户,你可以从中收取一定的利息,具体你可以得到多少利率,不确定,但保底1.75%。什么概念呢,余额宝现在利率是2.0%左右。

而且并不是你交的保费都可以复利增长,这个必须要扣掉初始费用和保障成本,接下来的才是可以算利息的。

具体的扣款规则和数目,这个我在这款产品的测评原文里有详细的说明了,有兴趣的可以看看:《平安的【智胜人生】真的值得买吗?》weixin.qq.275.com

尽管它的重疾险保障的病种有包含了国家规定的25种病种,但这款的保障力度还是远远不够的,只赔一次,还没有轻症保障。重点还是提前给付型的重疾险。理赔了重疾的保险金后,是会抵扣掉你的总保额的。 假如你是终身寿险总保额是20万, 重疾保额是10万,如果你理赔了重疾,寿险保额也只剩10万。

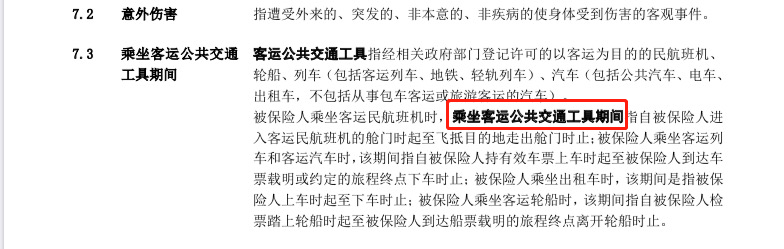

还有一个非常奇怪的点是,只有乘坐客运公共交通工具发生的意外才是这款保险保的交通意外。要是你开的是小车发生意外了,不好意思,这不赔。别以为我是在乱说,这是真的,你看:(看下图)

说了这么多,你也知道这款产品的保险力度很弱的,已经购买了的朋友,建议你买多一份重疾险和百万医疗险做补充,因为这款万能险的保障是很有局限的。这里有一些比较值得买的重疾险产品,有需要的可以参考选择:《超值!十大值得买的重疾险》weixin.qq.275.com

以上就是我对 "平安智胜人生附近无忧意外523保到多少岁?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:平安智胜人生附近无忧意外523保到多少岁?

![]() 刘晓宇

刘晓宇

两个都是万能险 一个新版一个老板 智悦好点

![]() 小猫装虎 、

小猫装虎 、

![]() 顺霞

顺霞

![]() Tian ʚ.

Tian ʚ.

![]() FeiFei@Zhao

FeiFei@Zhao

![]() 李娟

李娟

一般是按家庭收入的10%-20%做为支配购买保险。另现在平安福险种保障全面,保额也比高,建议夫妻双方都可以购买一份,男性可以保额稍高些。另小孩子可以购买医疗补充卡,一年也就三百块左右,就可以有10万的住院保额 。

![]() Relysa(不听语音)

Relysa(不听语音)

分红保险费用高收益低流动性也差,并不适合理财。

由于万能险内容简单,所以各家公司的万能型保险基本是一样的。

不同之处,就是初始费用不一样,最高的可达50%(这也比分红险的费用低),最低的才2%

相差25倍之多,而你选的这款,在万能型保险中,算是费用最高的。

买保险之前,你最好弄清楚保险分哪几类,每类都有什么特点,而不能只听保险业员员的。

业务员的误导很严重。

你可以去这个网站看一下,正在建的保险反误导网站,还有没完全建完,但对于你选择险种,还是会有些帮助的。

www.baoxian007.com

万能型保险里的钱可以随时支取,日计息月复利,比起分红保险来,资金的流动性还是相当不错的,谈不到不死不残不见钱的问题。

很多保险公司不喜欢卖万能型保险恰恰是因为其费用低还透明,公司和业务员提佣提得少还不好对客户解释。

再者,你这一年四千多保险费里,有两千七百块是消费型的短期保险,一年白扔两千七百多太奢侈了点。

每年两千七百多,若单独买保障型保险,得买多少啊

![]() 志钦

志钦

53岁的年龄,其实,很难做保险规划了。这和产品没关系,基本上,这是行业的常识问题。

50岁后,健康险、医疗险、重疾险,怎样规划,几乎都无法发挥保障的功能。

如果经济条件允许,不如现金自留储蓄或做一些其他的固定收益类理性项目。同时,保障方面,应该倾斜到下一代,也就是子女的身上,因为未来养老,说实话,不管你愿或不愿,主要还有依靠子女的。从哪方面讲,保障好他们,更加实用。

如果条件不好,就要及时关注社保及相关其他政策性的保障。

有人建议,可以单纯的用万能解决养老金的补充问题,到时可行,但是没有保障底线的养老,是很残酷的。

具体如何规划不详,但是,个人持保守消极态度。

建议及时了解产品形态,必要时拨打平安客服95511,进行咨询求证。

祝好!

![]() 小然然然然然

小然然然然然

上一篇: 人寿康宁2019投保人豁免,被保险人豁免是啥意思?

下一篇: 中国人寿保险的康宁险的保险责任是什么