23岁女性,已婚,月收入3000元购买什么的保险好的呢,有返利的这些

时间:2020-06-22 分类:23岁买保险

优质回答

![]() 学霸说保险-麦麦

学霸说保险-麦麦

学霸说保险,专注保险产品测评!23岁存到的钱还是很少的,生病不敢治,更怕的是遇到重大疾病,自己根本无法面对,为了解决这个难题,我做了值得年轻人购买的重疾险对比表: 《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

在这里提醒大家,买保险不能只看公司,产品才是最重要的。如今年轻人的压力越来越大,想得就更多了,保险意识不断提高,只不过这个年龄没有很高的鉴别能力,保险产品又很多,要挑到适合自己的保险不容易,我特意整理了一份23岁的保险配置攻略。

年轻人主要面临这些问题:

(1) 没什么存钱的意识,花钱习惯大手大脚,就算工作了也是很短时间,这时候的经济基础相对薄弱。

(2) 工作辛苦却不按时作息,很多问题要面对,压力很大,高发血管疾病、高血压、中风、癌症、急性心梗等重大疾病。

分析可见这个年龄要选价格较低保障疾病全面的保险,可以配置意外险+重疾险+百万医疗险。

1.重疾险

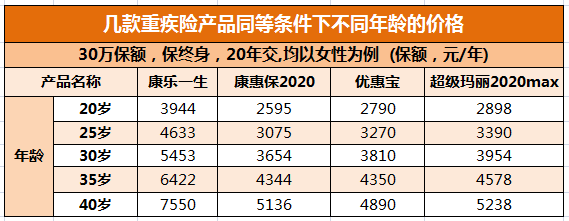

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,年轻人越来越容易患重大疾病。重疾险保障重大疾病、中/轻症疾病,重大疾病治疗费用对于大部分年轻人来说都是无法承受,一份重疾险非常有用处。看看这张图:

可以看出,随着年龄的增长重疾险的保费升高,而且上了年龄,如果患了某些疾病,是没办法再买的,重疾险越早买越好。

怕踩坑直接在这里选:《专为23岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

100块左右就能买到几十万保额的意外险,保障意外伤残和身故,很适合年轻人购买,可以先选一份意外险再看其他,对于年轻人来说,尤其是要买附加了猝死保障的意外险。

3.百万医疗险

百万医疗险主要是报销生病住院,部分优秀医疗险还附带就医绿色通道,能提供质子重离子治疗。两三百块一年,最高可以报销几百万,这么平民的价格比较让人容易接受。

但是也不能乱买,毕竟产品太多质量参差不齐,可以参考:《专为23岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "23岁女性,已婚,月收入3000元购买什么的保险好的呢,有返利的这些"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:23岁女性,已婚,月收入3000元购买什么的保险好的呢,有返利的这些

![]() 健康财税管理

健康财税管理

![]() 明辉影视.辉哥

明辉影视.辉哥

通常情况下,购买合适的保险产品,建议最好是优先完善意外险、意外医疗、重疾、健康医疗等多方面的保障责任,然后依据个人的实际经济能力进行综合的对比选择。

若是平时的风险较轻,您不妨选择一份消费型的综合保险卡,只几百元的费用支出,就可以获得必要的生活保障。

保险对于人们是一种必要的保障投资,在经济条件许可的情况下,建议您最好是依据实际情况,选择一份合适自己的商业保险,以避免可能的意外或者疾病风险。通常对于个人而言,保险是越早购买越好的。

推荐您可以参考:百度经验《怎样给自己买最为合适的保险?》http://jingyan.baidu.com/article/b2c186c89b9423c46ff6ff43.html

![]() 竹叶青青

竹叶青青

如果,没问题的话我可以推荐一份很好的保障计划给您,

这个保障计划最低4000起存,上不封顶~~

![]() 雅男

雅男

![]() 涛涛轰

涛涛轰

![]() 黄彪龙

黄彪龙

![]() G.H.

G.H.

2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。

4.是否有社保,请关注其中得到医保和养老。

5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。

6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。

7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。

8.推荐:平安护身福分红保险、平安智胜人生万能保险,平安福终身寿险。。

9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

祝好!

![]() 斌

斌

![]() 张苗南

张苗南