短期医疗险有哪些缺点?

时间:2020-06-12 分类:医疗险

优质回答

![]() 学霸说保险-南希

学霸说保险-南希

不少人想知道医疗险哪款比较好,如果你想购买医疗险,那么这份医疗险的对比表一定对你有用: 《2020年热门百万医疗险大排名》weixin.qq.275.com

《2020年热门百万医疗险大排名》weixin.qq.275.com

不同的医疗险有不同的缺点,医疗险也是有很多种的。

一般是建议买好了医保再来购买商业医疗险。医保是最基础的保障,它有个很突出的点就是:投保要求低、价格还便宜。商业医疗险是对医保的一个补充,医保不可以报销的项目它都有保障到,像高端治疗的费用、进口药、特殊医疗等等。

医疗险的种类有很多,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

接下来详细说一下这3种的区别:

1、百万医疗险

多数人都可以购买百万医疗险,它不仅价格便宜,报销额度还很高,并且对报销的病种没有什么限制,一年交几百块钱的保费,却可以得到数百万的报销额度,很值啦。不仅如此,百万医疗保险的覆盖面也很全面,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

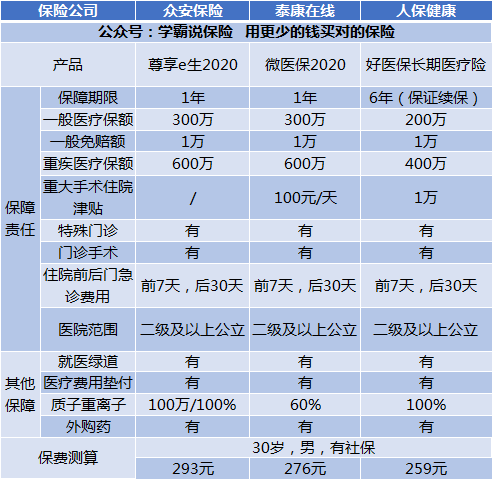

接下来,我将给你分析一下有代表性的几款百万医疗保险:

结合图片我们可以知道。

(1)好医保:这款续保条件是很多产品比不了的。在6年期间内,无论您是否已经理赔、健康状况改变了或产品停止销售,您都可以续保。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:相比于其他两款,这款增加了一个增值服务:国际第二诊疗。

从上面的内容可以看出每款产品都有自身的亮点,我们根据自己的需要来选择。

除了这3款还有不少百万医疗险的产品是值得种草的,你可以点击原文进行查看:《高性价比!十大值得买的百万医疗险大盘点!》weixin.qq.275.com

2、住院医疗险

低免赔、低保额是这种医疗险的特点。这种保险主要是用来报销门诊的,一般年龄较小的宝宝或者年龄较大的老人比较适合投保。因为宝宝和老人体质较弱,得病的概率比较大,相对而言,这种保险在他们身上发挥的作用比较大。

3、防癌医疗险

现在在售卖的大多数的住院医疗险和百万医疗险的最高投保年龄都限制在65周岁左右,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险是只针对于癌症的相关内容的,这款保险就算是70多岁的老人也可以购买的,健康要求也比较松。如果是年龄大的或者是身体带有小毛病的人买医疗险,买这款就比较合适。

这种的价格受身体素质和年龄的影响较大,这里整理了一些比较值得买的防癌医疗险产品,大家可以做个参考,有需要的也可以收藏起来:《良心安利!十大值得买的热门防癌医疗险产品大搜罗!》weixin.qq.275.com

以上就是我对 "短期医疗险有哪些缺点?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:短期医疗险有哪些缺点?

![]() 张永诚

张永诚

![]() 阿拉蕾

阿拉蕾

泰康的一份卡式保单:保费100元,保险限期一年。主要保意外伤害和意外伤害残疾及意外伤害医疗。具体内容包括:飞机50万,轮船和轨道式交通工具20万,营运汽车10万,非自驾车及非交通意外5万。意外医疗8000元,包括门诊,100元以上部分100%报销。

说这款产品不花钱是因为,它同时赠送100元电话费。是铁通17990的IP卡,可与手机及固话绑定,非常方便,而且没有时间限制,何时打完何时算。真得可以称得上是无成本购买,无理由拒绝。

![]() 郭涛

郭涛

![]() 李振

李振

![]() NEO

NEO

![]() 十七年蝉

十七年蝉

![]() 燕

燕

![]() 沧海一舟

沧海一舟

![]() 小白菜bunny

小白菜bunny

![]() 木头

木头