在不知详情的情况下,签了保险合同,想退保怎么办?

时间:2020-07-02 分类:退保

优质回答

![]() 学霸说保险-艾琳

学霸说保险-艾琳

最近发现很多人退保都是想退重疾险,也很正常,重疾险太复杂,难免有时候买了不满意,为了减少这种问题,我挑出一份可以消灭退保念头的重疾险: 《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

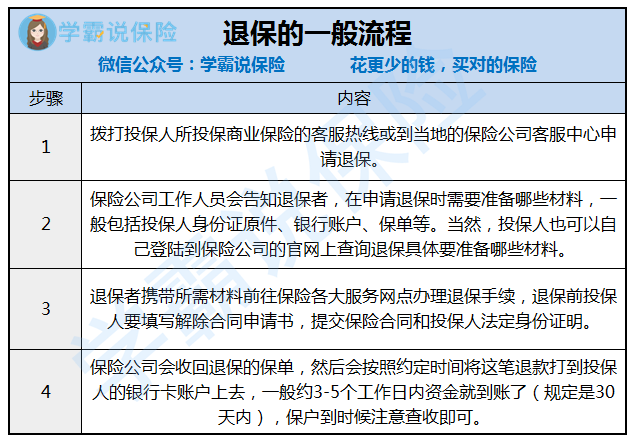

退保到底怎么退?分两种形式:线上退保和线下退保。

(1)线上退保

一般来说是直接在投保的地方找到保单,申请退保,根据上面的要求上传资料就好,但是能在线上退保的保险相对较少,大部分都是要自己或代理人去到保险公司才能退。

这里提醒一下,一般在银行APP 上买的保险,如果想退保还是要找到保单所在的保险公司,因为银行不是保险内容的具体制定方,真正提供保障的还是保险公司,因此办理保单相关的业务也要找保险公司。

有人可能会很疑惑,买保险可以在APP上买?和线下买有什么区别?

这里给你答案:《网上买保险靠谱吗?线上保险和线下保险的区别在哪?》weixin.qq.275.com

(2)线下退保

线下退保一般是这个流程:

打电话可以确保把资料带齐,这样避免漏了哪一个又要去拿。投保人退保是保险公司不能拒绝的,不过退保能退回的往往只有现金价值,会有亏损的,要有心理准备。规定是自保险公司收到保险合同终止申请书时起,保单的合同效力终止,在收到相关证明和资料之日起 30 日内,保险公司会将合同的现金价值退还。

如果非要退保,请把这句话记住:退旧的保单要在新保单生效之后,以保证不会断了保障,这个是一大重点。

篇幅有限,退保的具体细节我整理在这:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "在不知详情的情况下,签了保险合同,想退保怎么办?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:在不知详情的情况下,签了保险合同,想退保怎么办?

![]() A-星空

A-星空

![]() 笑看人生

笑看人生

![]() 天天向上

天天向上

![]() 刘岩

刘岩

![]() 小入

小入

如果是车险,三年联保,正常是因为车辆是按揭的,保单有约定第一受益人。

要退保后两年,你需要提供银行的还清贷款证明(机动车登记证上面也有记录)。

如果是延保,就是质量延长保修,三年联保是同一份保单,生效后就基本不可以退保。

![]() 不忘初心。

不忘初心。

![]() Journey

Journey

![]() 一凡

一凡

![]() 奶苗

奶苗

若您实在需要办理退保,可按下列流程办理:

1、亲自至营业厅办理。材料包括:退保申请书;投保人身份证;银行卡复印件;保单;首期保险费发 票。

2、委托业务员到营业厅办理。材料包括:退保申请书 ;授权委托书;投保人身份证;银行卡复印件;保单;首期保险费发 票。

希望以上回答可以帮到您,若您还想了解更多信息,您可以查询我的百度空间,您可以通过百度hi与我进行互动。

![]() 殷月

殷月

上一篇: 太平洋金瑞人生退保能拿到多少钱?

下一篇: 中宏保险退保怎么退,退本金百分之几