平安智胜人生大病费率表

时间:2020-06-09 分类:智胜人生

优质回答

![]() 学霸说保险-萍子

学霸说保险-萍子

学霸说保险,专注保险测评!在购买万能险前建议你先货比三家,这份万能险排名表绝对可以帮到你: 《超值!最值得买的万能险都在这里了!》weixin.qq.275.com

《超值!最值得买的万能险都在这里了!》weixin.qq.275.com

这个建议您直接拨打平安客服电话95511咨询。

智胜人生是一款万能险,是平安旗下的一款产品。这款保险虽然已经停售了,但是,在网上还是可以经常看见它的身影。既然如此,我就帮大家好好捋一捋这款保险。

智胜人生的产品形态是万能寿险+附加重疾险、一年期的意外医疗、意外伤害保险,健享人生住院医疗等。看起来保的内容还是挺多的,具体是否真有这么好,你往下看就明白了。

先看看这款保险的主险是怎样的。主要特点是给你配置了一个万能账户,你可以从中收取一定的利息,平安是宣传说有上不限制下有保底的利息,但具体是多少,不确定,但保底1.75%。什么概念呢,余额宝现在利率是2.0%左右。

而且并不是你交的保费都可以复利增长,需要扣掉初始费用和保障成本,剩下的才可以算利息。

具体怎么扣,这个解释起来稍微有些话多,你可以看看我对这个产品的测评原文:《平安的【智胜人生】还存在着这些不为人知的秘密》weixin.qq.275.com

它的重疾险虽然把必须要保障的重疾病种都保了,但这款的保障力度比其他产品还是逊色很多,只赔一次,还没有轻症保障。重点还是提前给付型的重疾险。在赔付了重疾的保额后,是会抵扣掉你的总保额的。 举个例子,你的终身寿险总保额是20万, 重疾保额10万,罹患重疾后赔付10万,寿险保额也只剩10万。

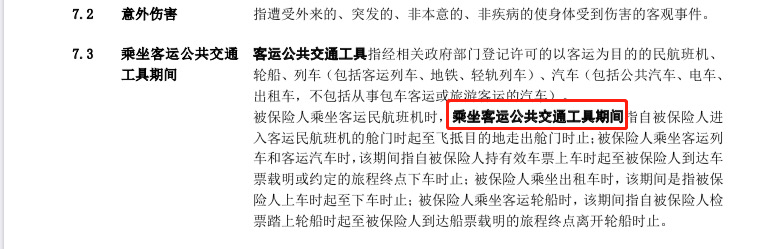

更加难以置信的是,只有坐客运公共交通工具时发生的意外才是这款保险保障的交通意外。如果你是自己开小车发生了意外,不好意思,这不赔。你看了它的条款就知道我有没有说错了:(看下图)

话就说到这,你也知道这款产品的保险力度很弱的,已经购买了的朋友,建议你买多一份重疾险和百万医疗险做补充,因为这款万能险的保障力度是有些弱的。我整理了一些性价比高的重疾险产品给大家参考,大家按各自的需求选取:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "平安智胜人生大病费率表"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:平安智胜人生大病费率表

![]() 究究

究究

![]() 蔡小丑

蔡小丑

个人建议:

1,选择鑫祥,这是一款养老型保险

2,选择20年交,交完你64岁,正好可以享受养老金的补充。

![]() 一米阳光

一米阳光

![]() 嗖嘎嗖嘎 嘿

嗖嘎嗖嘎 嘿

![]() Kepler

Kepler

![]() Y-

Y-

![]() 偷心的玫瑰

偷心的玫瑰

![]() Echo

Echo