新华人寿红双喜新c款两全保险(分红型)是不是骗人的

时间:2020-06-18 分类:新华红双喜

优质回答

![]() 学霸说保险-樱樱

学霸说保险-樱樱

学霸说保险,专注保险测评!首先放送一波福利,为大家献上一组高性价比年金险产品,看看这篇文章: 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

保险公司是肯定不会骗人的,但是产品坑不坑就说不好了,现在退保的话不划算呀,会被扣掉一大笔钱,但是如果想减少损失,也有其他的办法,针对红双喜这款保险,我做了个详细测评及应对后悔想退保的策略,现在分享给你,希望对你有帮助~

新华红双喜是一款两全险(分红险),所谓的两全险就是生死两全,也就是即保生又保死,听起来确实挺不错。然而新华红双喜真的这么划算吗?推荐你看看这篇文章:《新华红双喜,收益让人哽咽...》weixin.qq.275.com

那么新华红双喜这款产品能否让人眼前一亮呢?

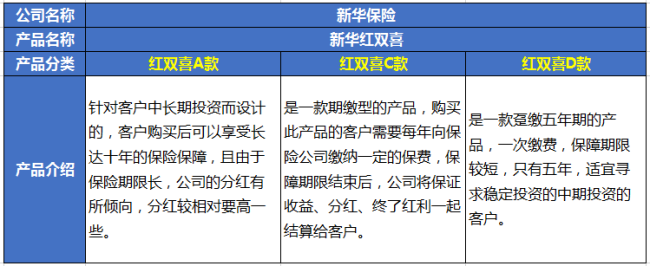

红双喜系列产品分别有红双喜A(趸交10年期)、C(期缴10年期)和D(趸交5年期)三款,先来看看这三款产品的介绍图:

我总结了以下优点:

1、较高的分红:年度分红基数高,终了分红多回报。

2、保障责任强:提供双倍意外保障。

3、产品功能范围较广:适用于教育、婚嫁、创答业、养老。

但是这些缺点实在让人无法忽略:

1.投保门槛高:收益高没错,但对应着的保费就有点贵了,在经济实力尚可的条件下,如果你有长期投资的需求,可以考虑购买。

2.保单分红不确定。根据经营情况而定,也就是说分红可能少;可能多;可能没有也可能有!所以说,谁也不清楚最后能拿多少钱。

很多人买了这款保险后萌生了退保的想法,要怎么处理呢?

1、没过犹豫期是可以全额退保的。

2、减额交清:过了犹豫期退保就不划算了,不妨把保额降到最低,保费也就比较少了,但还是能享受到一些保障。

3、改变缴费方式:如果只是短时间交费压力大,可以考虑将年交保费改为月交或季交。

买保险无非是为了买个好的保障,另外也要遵循“先保障后理财”的原则,理财之前,一定要先把保障型保险配置齐全。为了避免大家入坑,在此献上一份买保险超实用攻略,收藏起来慢慢看:《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

以上就是我对 "新华人寿红双喜新c款两全保险(分红型)是不是骗人的"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:新华人寿红双喜新c款两全保险(分红型)是不是骗人的

![]() AUX平和堂三楼哥弟卢小路

AUX平和堂三楼哥弟卢小路

![]() 花仙子

花仙子

期间如果万一发生了保险事故,也会赔偿保险金额

![]() 小元

小元

![]() jw

jw

![]() 其实也不错

其实也不错

![]() 刘海荣

刘海荣

![]() 的当

的当

![]() ET火星人

ET火星人

![]() I'm 潇潇

I'm 潇潇

![]() 汪晨晨

汪晨晨

上一篇: 安盛天平保险公司理赔怎么样