我买的是中国人寿99鸿福两全保险,十年期的。已经交完,每年1100元,我想退保,能退多少钱?

时间:2020-06-19 分类:中国人寿99鸿福

优质回答

![]() 学霸说保险-婕西

学霸说保险-婕西

学霸说保险,专注保险测评!昨晚顶着黑眼圈测评99鸿福这款产品,都整理在这篇文章了,大家可以看看: 《网上都说【中国人寿99鸿福】不好,是真的吗?》weixin.qq.275.com

《网上都说【中国人寿99鸿福】不好,是真的吗?》weixin.qq.275.com

缴费期都已经满了,以后每3年能领固定收益,除非是真的急钱用,否则不建议申请退保,退保也只能退满期的现金价值,下面来看看详细的产品介绍:

99鸿福是中国人寿推出的一款两全险,两全险是什么?就是保生又保死的保险,通俗来讲,也就或者有钱拿,死了也会得到一笔钱,看起来这种保险应该很吃香吧~真的有这么好的事?建议你看看这篇文章:《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

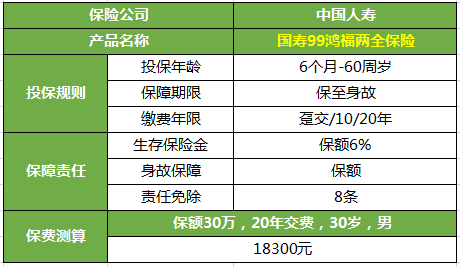

言归正传,99鸿福这款产品到底如何?首先列张图:

我总结了以下优点:

1.每三年享有生存金返还:终身领取保费,养老有保障。

2.生死两全,保障全面:这不仅是一种理财投资,而且还能补偿发生事故后的高额赔付,一举解决了“用”与“存”的两难问题。

然而它的缺点也是我不得不提的:

1.生存保险金太少:一年保费18300元,缴20年总共36.6万元,每3年返还1.8万元,如果想要赚回保费需要61年……

2.保费不便宜:其实这款保险就是一份“存款单+寿险”。然而对被保险人的保障力是非常低的,要是单独去买一份寿险,完全可以花更少的钱买到更高的保额。

在经济条件不允许的条件下,不要轻易购买这款产品,在此献上一组高性价比的年金险产品,拿走不谢:《十大值得买的年金险大盘点!》weixin.qq.275.com

不出所料,很多人买了这款保险就想退保了,但又考虑到退保不划算,需要怎么做才能减少损失呢?

1.核对现金价值:要是缴费时间不长的情况下,几乎没啥现金价值,劝你不要轻易退保。一旦现金价值超过已交保费,这时候你就可以退保了。

2.减额交清:降到最低保额后,所承担的保费也是一笔小数字啦,把保费一次性交清,后面就不用交费了,与此同时还可继续享受保障。

以上就是我对 "我买的是中国人寿99鸿福两全保险,十年期的。已经交完,每年1100元,我想退保,能退多少钱?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:我买的是中国人寿99鸿福两全保险,十年期的。已经交完,每年1100元,我想退保,能退多少钱?

![]() 雪海冰心

雪海冰心

![]() yan@任

yan@任

![]() 天蝎-BI4WXE

天蝎-BI4WXE

![]() 悠悠

悠悠

![]() 菲儿

菲儿

![]() 骑着毛驴逛海底

骑着毛驴逛海底

![]() 青石巷里旧少年

青石巷里旧少年

![]() 在路上

在路上

生存金每三年领取保额6%

身故赔保额

好像是没有分红的。这是业务员的误导,如果你觉得气氛也可以投诉他

而且业务员好像也不怎么专业。他说的意外伤害医疗和住院医疗你可以拔打人寿的客服电话

问一下可不可以办理附加险

险种是1.附加意外伤害保险

2 附加意外伤害医疗保险

3.附加住院医疗保险

我猜测应该可以附加。如果可以的话

你自己带着保单身份证到营业厅去办理。

办理好后可以报销意外伤害医疗费用和住院费用

![]() 标签

标签