本人今年23岁,月收入2000-2500左右,单位里有给买5险,我现在还想自己再买一份保险,请问怎么样的适合?

时间:2020-06-22 分类:23岁买保险

优质回答

![]() 学霸说保险-冬阳

学霸说保险-冬阳

学霸说保险,专注保险产品测评!23岁买保险预算会比较少,治个小病都觉得费钱,一旦不幸罹患重疾,连面对的勇气都没有,为了解决这个难题,我做了一个性价比较高的重疾险对比表: 《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

要先注意一点,买保险挑产品是最重要的,只看公司没用。如今年轻人的压力越来越大,就开始想得比较长远,保险意识不断提高,但是鉴别能力还是较差,到处都是保险信息,要挑到适合自己的保险不容易,我熬夜做了这样一个23岁怎么配置保险的回答。

年轻人主要面临这些问题:

(1) 有些还没工作,有些刚出社会,存钱少花钱多,这时候的经济基础相对薄弱。

(2) 长时间工作加上各方的高期望,很多问题要面对,压力很大,像血管疾病、高血压、中风、癌症、急性心梗等重大疾病非常高发。

明显可见这个年龄对保障有特定需求但是又不能太贵,可以配置意外险+重疾险+百万医疗险。

1.重疾险

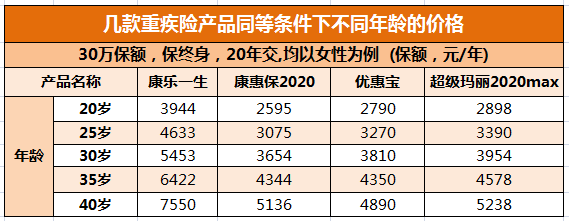

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,年轻人越来越容易患重大疾病。重疾险保障重大疾病、中/轻症疾病,治疗重大疾病的昂贵费用年轻人大多数付不起,一份重疾险非常有用处。关于价格这里有一张图:

,不早点买,一旦患上了一点小病,是没办法再买的,重疾险越早买越好。

我整理了一份榜单:《专为23岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

100块左右就能买到几十万保额的意外险,保障意外伤残和身故,很适合年轻人购买,可以优先配置意外险和附加意外医疗,对于年轻人来说,有附加猝死的意外险更好。

3.百万医疗险

百万医疗险主要是报销生病住院,还有很多优秀的医疗险附带了就医绿色通道,能提供质子重离子治疗。几百万的报销额度,一年只要两三百块钱,这么平民的价格比较让人容易接受。

我熬夜给不会挑的小伙伴整理了一份榜单:《专为23岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "本人今年23岁,月收入2000-2500左右,单位里有给买5险,我现在还想自己再买一份保险,请问怎么样的适合?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:本人今年23岁,月收入2000-2500左右,单位里有给买5险,我现在还想自己再买一份保险,请问怎么样的适合?

![]() celery

celery

以目前的年收入最少要4年,才能攒到一个买菜车的钱。4年之后,这点钱又能干嘛。现在的当务之急是把这些钱用来扩展人际及提升自己水平又或者提升自己的生活质量。3年之后,月盈余超过8000再考虑理财计划吧

![]() Alin

Alin

![]() 大明郡

大明郡

![]() A梧桐树-徐书海

A梧桐树-徐书海

![]() kevin

kevin

能养老:66周岁给付100%有效保额作为祝寿金,66周岁开始每年返还有效保额的8%作为养老金;

保障高:66周岁前有300%有效保额的身故保障;随着家庭责任的减轻,66-88周岁150%的有效保额的身价保障。

分期规划:66周岁前后生存和保障责任的差异化设计,规划客户不同阶段的理财需求。

喜庆祥和的2007"金猪"年刚至,新华保险隆重推出一款集快速见利、祝寿养老、高额保障、分红增值等多重功能于一体、特别适合在春节期间销售的拳头产品。该产品充分吸收了目前市场上热销的快速返还型产品特色,保险期间至被保险人88周岁保单生效对应日。产品的交费期限分10年交、20年交两种,其中10年交投保年龄为30天以上-50周岁,20年交投保年龄为30天以上-45周岁。

富贵人生两全保险(A款)(分红型)产品具有快速见利、六六祝寿、年金养老、高额保障、分红增值和特别豁免六大特点。分别是:

快速见利:66周岁前每两年领取有效保额的8%,补充日常开销。

六六祝寿:66周岁领取100%有效保额作为祝寿金,实现晚年心愿。

年金养老:66周岁开始每年领取有效保额的8%,以年金形式补充养老基金。

高额保障:66周岁前300%有效保额的身价保障;随着家庭责任的减轻,66周岁开始还拥有150%有效保额的身价保障。

分红增值:通过保额分红,复利递增,使领取金和身价保障不断提高,保值增值。

特别豁免:全残免交续期保费,继续享受所有保障利益。

富贵人生两全保险(A款)(分红型)产品到底能给客户带来什么利益呢?笔者专程走访了新华保险公司产品专家,据其介绍,该产品设计科学、合理,可解决客户的零用、保障、养老和人生规划四大需求。分别为:1、零用。提供零花钱。66周岁前有效保额8%的领取可补贴日常开支,或实现固定的小额开销规划,如门诊医疗金、年度专项体检金、家庭旅游金等。2、保障。提供高额保障。66周岁前300%有效保额的身价保障,66周岁开始150%有效保额的身价保障,抵御未知风险。3、养老。66周岁祝寿金和以后每年有效保额8%的年金领取,补充养老金。4、人生规划。以现有资金,规划未来不同阶段的生活,抵御各种未知风险。

该理财专家还介绍了富贵人生产品与众不同的五大优势:一是返还基础不同。"富贵人生"是以有效保额作为返还基础,可有效缓解通货膨胀压力。二是返还频率和额度不同。"富贵人生"设计更科学合理。 66周岁前每两年返有效保额的8%,既解决客户的部分现金领取需求,又不会对账户的长期收益造成很大影响;66周岁后每年返有效保额的8%,有效补充养老金。三是祝寿金设计不同。"富贵人生"领取适时,设计切合客户退休后规划生活的需求,66周岁返还100%有效保险金额,为客户开始一段新的人生提供资金支持。四是身故保障的设计不同。"富贵人生"66周岁前300%有效保额的身价保障,66周岁开始150%有效保额的保障,切合客户不同阶段的人生责任。五是独具保费豁免功能。"富贵人生"设计更加人性化,特别增加了全残豁免保费的功能,面临人生变故,无须继续交费,仍然可以享受全部保险利益。

据理财专家介绍,当前百姓投资渠道狭窄,房地产投资风险加剧,股市及基金专业性强,投资市场正处于不太明朗、潜藏风险的状况之下,新华保险《富贵人生两全保险(A款)(分红型)》的面世为广大市民理财提供了一个新的选择。(编辑 玉米)

![]() 好

好

![]() Rookies

Rookies

![]() HQL

HQL

![]() 一只转世灵猪

一只转世灵猪

![]() 罗

罗

保险最核心的作用是保障,那买保险首先考虑的就是保障类的保险,其中应以意外险、健康险、寿险组合成人们需要的“保障金三角”。

意外和疾病是我们所无法控制的,而且一旦发生会对家庭的财务和生活造成巨大的影响,那为了避免此类风险发生之后的二次伤害,可以通过购买保障类保险来规避。

一般比较科学合理的保费支出,是用自己年收入的10%~15%左右来购买保障型的保险。

这是大致上买保险的首要思路,至于具体的险种可以咨询专业代理人,让他根据你的实际情况做一个“需求分析”和“风险评估”。

希望能帮到你!