关于保费豁免需要知道什么?

时间:2020-07-31 分类:豁免

优质回答

![]() 学霸说保险-南南

学霸说保险-南南

经常提到的豁免,其实就是保费豁免,保费豁免的设计非常实用,可以减少家庭经济压力。对于豁免知识还想了解更多的朋友,不妨看看这篇文章: 《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com。

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com。

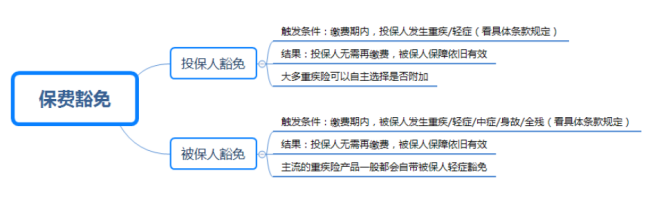

保费豁免是指在保险合同规定的缴费期内,投保人或被保人发生豁免险规定的情况时,比如患轻症、重疾、身故,后面的保费不用交,保险合同仍然有效。

保费豁免分为被保险人豁免和投保人豁免两种。下面这张图片很好的描述了它们之间的区别:

被保人豁免大多数是自带的,投保人豁免大多是额外附加的。有几种情况如:为孩子投保、夫妻投保等,建议附加投保人豁免。

如果需要附加投保人豁免,投保人要和被保人一样,需要做健康告知,并且投保人豁免的保费不高,一般是不支持核保的,所以健康告知严格更加的苛刻。关于怎样更好的应对健康告知,我做了一份很详细的攻略供你参考:《投保时,健康告知有什么小技巧?》weixin.qq.275.com。

买保险之前需要知道保费豁免这个知识点,还有一些知识点也是买保险前一定要清楚的,点击蓝字查阅:《买保险之前,一定要先搞清楚这些关键知识点!》 weixin.qq.275.com。

望采纳!

全网同号: 学霸说保险,欢迎搜索!

资料来源: 学霸说保险官网weixin.qq.275.com

以上就是我对 "关于保费豁免需要知道什么?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:关于保费豁免需要知道什么?

![]() 闹闹

闹闹

多次赔付的重疾险需要分组,只有不同组别的重疾,才能赔付,一般需要间隔1年以上,如果资金宽裕,而家族有多种病史的人,可以选择。而豁免分被保险人重疾或轻症豁免,还有投保人豁免,不同产品有不同需求,需要结合实际。如需合理规划,可私信我

![]() YUTO

YUTO

一、什么是豁免保费所谓保费豁免,是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等)。由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。 二、保费豁免的三种形式作为单独的附加险出现,可以附加在多种主附险上; 作为附加险与特定主险相捆绑,它的豁免利益有更明确的针对性; 直接在保险合同中以条款形式出现,无需单独的附加。 除了这些内容,学姐还将买保险必须了解的知识总结成了一篇攻略,因为内容过多,不便展示,所以将原文贴上来:超全!你想知道的保险知识都在这 三、保费豁免的对象----豁免投保人---- 当投保人罹患轻症、重疾,或因意外导致的全残或身故,豁免剩余保费。 举例:小A先生为太太购买了一份重疾险,保额50万,附加投保人豁免,保费1万元,30年缴费。过了1年,小A先生不幸罹患重疾,小A先生作为投保人符合豁免条件,太太后续29年保费不用再交,保障仍然有效。 ----豁免被保险人---- 当被保险人患有轻症、重疾,或因意外导致的全残或身故,豁免剩余保费。 举例:小A先生为太太投保了一份重疾险,保额50万,附加轻症豁免,过了1年半,太太不幸罹患轻微脑中风,符合轻症豁免,太太在获得保障的同时,后续保费豁免,重疾保障仍然有效。 一般而言,轻症豁免>中症豁免>重疾豁免>全残豁免>身故豁免。 四、保费豁免的几个关键点:保费豁免是一个比较人性化的功能,但是切勿把保费豁免功能看得太重要。在选购保险过程中,还是要考虑保险条款和理赔服务。 附加保费豁免,缴费期限越长越有利。 投保人豁免,对投保人的健康也有一定要求。如果保险公司认为投保人的过往病例有一定风险,也有可能无法附加投保人豁免。 保费豁免只是在投保人发生约定的保险事故后,免除了后期的缴费压力,免除了未成年因为父母去世的情况下,还要交保费的压力,但是如果投保人本身没有额外的保险,他身体遭遇疾病或残疾的情况,本人是没有任何保障的。

![]() 球尔西

球尔西

可以啊,又不是寿险

![]() money

money

豁免责任是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。简而言之就是保险公司认可后不用再交钱了,但保单还有效。有豁免责任必然是件好事,但是豁免的前提是必须符合此产品合同中所规定的种种特定情况。这就意味着各家保险公司的豁免规定各有不同,不要因为有豁免条款就觉得这款产品很好,反而捡了芝麻丢了西瓜。还是要先了解清楚条款,再选购符合自己保障需求的产品。

“夫妻互保”是指夫妻双方为对方投保,对方为投保人和被保险人。简言之,是指妻子为丈夫购买保险,丈夫作为另一方的投保人为妻子购买保险。丈夫和妻子互相作为对方的投保人。

在保险期间,无论哪一方发生了特定的风险,两份保险单可以免除剩余的未缴保费,保障依旧有效。夫妻互保的前提是投保时附加了“投保人豁免”。

“夫妻互保”的利弊

“夫妻互保”就是夫妻双方各为对方的投保人,就是双方同时投保,加上一个“投保人豁免”。“夫妻互保”在重疾险和寿险产品中比较常见。

1、夫妻互保的好处

豁免保费

如果在保险交费期间内,其中一方发生合同中约定的疾病,例如:重疾、中症、轻症、全残、身故等,双方的剩余的保费就不用交了,保险合同依旧有效,这样可以很好的发挥保险的杠杆作用,用更少的钱获得更高的保障。

这是一种爱与责任的体现,通过夫妻互保的方式,可以给伴侣带来终身的保障,体现了对伴侣的爱与责任,为家庭经济增加了保障。

2、夫妻互保的缺点

这个保险的本质就是在投保的同时附加一个“投保人豁免”,这是需要另外投保的,因此需要另外缴纳一部分保费,增加了保费的预算。如果在保障期间内,婚姻发生了变数,那么这个保障将会受到影响。

离婚后保单如何处理

“夫妻互保”一般会附加“投保人保费豁免”,这样才能发挥它的意义。但也面临着考验,假设离婚了该怎么办呢?

根据《保险法》的规定:投保人可以解除合同,保险人不得解除合同”也就是说,如果夫妻离婚,保单面临两个结果,一个是变更投保人,另一个是退保。

变更投保人:如果夫妻是好聚好散,这种结果是最理想的。被保人可以提出变更持有人为自己,在不取消保单的情况下,对保单的现金价值进行分割,未缴纳的保险费由被保险人自己继续支付。

退保:如果夫妻2人真的走到这一步的话,那就只能拿走各自的现金价值金额。

“夫妻互保”投保应注意的问题

大家在选择互联网产品时,一定要在投保前仔细看清楚“投保须知”内容,切勿盲目乱投!

对于含身故责任的保险产品必须在被保险人本人认可的前提下才能为其投保,哪怕是“夫妻互保”。目前,互联网保险产品支持18岁以上的成年人为自己和未成年子女投保。如果你想选择为夫妻双方投保,只能选择不含身故责任的。这一点希望大家多多注意,在投保时,务必多自己了解下具体的保险条款和投保须知。

引自:网页链接

满意请采纳!

![]() 丹丹

丹丹

附加险可以取消,在下一保单年度缴费期前,亲自到当地公司大厅取消即可,投保人带身份证

![]() 阿满

阿满

轻症保费豁免概念

在保险期间内,如被保险人罹患保险合同列明的轻症疾病,保险人不再向投保人收取以后的保险费,而保险合同继续有效的保险合同条款。

举个栗子

例如:《XXXX附加恶性肿瘤疾病保险》,若被保险人在等待期后,首次发病并确诊为合同约定的轻症疾病,则保险公司自被保险人被确诊首次患有约定的轻症疾病后的下一个保单周年日开始,豁免后续应交纳的各期保险费。

被豁免的保险费视为已交纳,同时合同继续有效。

轻症疾病保险金给付与轻症疾病保费豁免没有必然联系。

有些产品承担轻症疾病保险金给付责任,但无轻症疾病保费豁免规定。

另一些产品不承担轻症疾病保险金给付责任,仅承保重大疾病保险金给付责任,但有轻症疾病保费豁免规定。

具体以保险条款规定为准。

您可以查看一下自己的保险合同是否包含该条款。

![]() 刚好遇见你

刚好遇见你

重大疾病豁免是指发生符合合同内约定的重大疾病状态后,投保人不需再向保险公司缴纳保险费,但是合同继续有效。 重大疾病豁免一般都存在于多次赔付的产品合同里,主要分为两种形式:被保险人重疾豁免和投保人重疾豁免。 被保险人重疾豁免是指多次赔付的产品中,发生符合合同内约定的重大疾病状态后,保险公司按照合同内约定保额给付后剩余保险费用不需再缴纳,但合同继续有效。 投保人重疾豁免主要是指投保人和被保险人不是同一人时,可以选择添加一个投保人豁免,投保人发生符合合同约定的重大疾病状态后,不需再向保险公司缴纳保险费且合同继续有效。

![]() 在路上、

在路上、

您好!保险豁免重疾一般是针对期交产品而言的,意思是:一旦被保险人在保险期间患上重大疾病,若在保险公司的责任范围内,保险公司会按合同予以赔偿,而剩下的保费则可以不用继续缴纳。

![]() 海洋

海洋

如果是投保人豁免,就可以不要再交保费,后续保费保险公司代交。

展开 更多回答(9)

上一篇: 华泰保险好吗?

下一篇: 华泰人寿保险要退保几天能退回钱