在中国买了友邦保险,后来出国了,保险金该如何交,理赔?

时间:2020-06-21 分类:友邦保险

优质回答

![]() 学霸说保险-沫沫

学霸说保险-沫沫

友邦保险怎么样,靠不靠谱,一文带你了解最真实的友邦保险: 《不看不知道,友邦保险原来还有这些套路》weixin.qq.275.com

《不看不知道,友邦保险原来还有这些套路》weixin.qq.275.com

如果买的是友邦国际保险,有香港银行账户或者境外银行账户可以直接用银行卡缴费。出险理赔的话看你去的地方有没有友邦分公司,有的话可以去分公司处申请办理。

一、友邦保险“扎根”大陆

早在1919年,友邦就曾来到国内寻求发展,中间因为各种原因放弃了大陆市场,最后于1992年正式进入中国,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦——国内唯一外资独资的保险公司

正因为友邦踏入中国市场的时间早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、2020年第一季度偿付能力

偿付能力代表了保险公司的理赔能力,是衡量保险公司财务状况的基本指标,偿付能力越高说明保险公司财务状况越稳定,保险公司倒闭的可能性就越小。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

还有哪些保险公司的偿付能力是比较高的呢?我已经整理出来在这里了:《2020年偿付能力排名前十的保险公司,哪家好?》weixin.qq.275.com

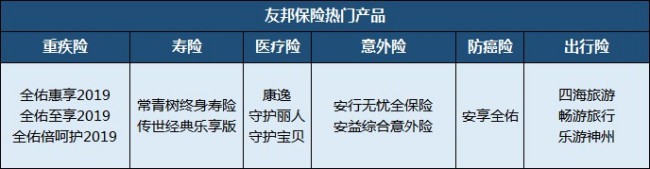

四、友邦保险的产品怎么样

友邦保险主营的险种有重疾险、寿险、医疗险、意外险等人身保险,理财类的年金险、万能险都有涵盖。如下图所示:

友邦保险产品值不值得买,要看是哪款产品,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.全佑惠享2019重疾、轻症、身故、全残均有保障,还有老年护理金;

2.附加保障可灵活选择:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障

不足:

1.轻症前两次仅赔20%保额,不够实用,而且存在隐形分组

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来讲,友邦的背景还是很强大的,但是跟国内的一线品牌比起来还是有不小的差距。买保险,看保险公司是一方面,其实更重要的是要看产品本身,所以建议多对比其他产品,或许有更好的选择:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "在中国买了友邦保险,后来出国了,保险金该如何交,理赔?"的图文回答,望采纳!

相关视频:在中国买了友邦保险,后来出国了,保险金该如何交,理赔?

![]() コ HWK

コ HWK

![]() 俄罗斯方块

俄罗斯方块

![]() 航航

航航

![]() 螺丝轴承工具

螺丝轴承工具

![]() 卉卉

卉卉

![]() zdf

zdf

您也可以考虑一下其他的保险公司的产品,像是人寿的有一款慧择无忧综合意外医疗垫付保障(国寿版) 钻石计划,328元,包含意外身故、意外伤残、意外医疗和住院津贴,另外还提供意外医疗垫付与医疗救援等保障。 您可以参考一下!

希望对您有帮助!

![]() 我是淘妈

我是淘妈

一般理赔需要提供以下资料:(必须是原件,复印件不能用)

1、理赔申请书

2、保险单

3、被保险人身份证明

4、诊断证明(如住院为出院小结)

5、住院费用原始发票及费用明细清单(津贴型住院医疗不需此项)

6、门/急诊病历/手册、门诊发票及费用清单或处方

7、病理及其他各项检查报告

![]() 景芸

景芸

这里我只向你推荐其中一个产品

友邦新险面市宝安个人意外险

友邦近日推出一款综合意外伤害保险计划。该保险计划提供了意外身故、残疾、烧伤保险金,意外医药补偿,意外事故双倍给付,意外住院给付四种保障,并且为客户设计了四种不同的保额计划可供选择。

险种特点

提供全面的意外伤害保障,包括意外身故\残疾\烧伤保险金、意外医药补偿、意外事故双倍给付、意外住院给付。不分职业等级(但拒保31种职业)。提供四种计划,客户可依照个人需要选择购买。不按年龄收费,投保年龄18至60周岁,可以续保至64岁。

险种分析

宝安个人意外伤害保险:因遭意外事故,且自该事故发生之日起180日内导致身故(不包括猝死)、不同程度的残疾或因遭受合同约定的意外烧伤且在该事故发生之日起90日内导致Ⅲ度烧伤,可获得百分之十至百分之百基本保险金额的赔偿。

附加宝康意外医药补偿医疗保险:若遭受附加合同所约定的意外事故,且自该事故发生之日起180天内因该事故所致伤害而经医院进行必要治疗按其在该事故发生之日起180天内已支出的、必须且合理的实际医药费用扣除免赔额后的余额给付意外医药补偿金。

附加特别加惠双倍给付意外伤害保险:在该附加合同有效期内,若被保险人遭受该附加合同所约定的特定意外事故,则按其附加的主合同或附加的附加合同所规定的保险责任给付后,再按同等金额进行给付。

附加意外住院给付收入保障保险:在该附加合同有效期内,因遭遇该附加合同约定的意外事故,且自该事故发生之日起180天内入住医院治疗,按该附加合同每日意外住院给付金额乘以住院日数给付补偿金。

客户购买建议

意外险产品一般分为意外伤害险和意外医疗险两类,意外伤害险的保险责任一般包含意外身故和意外伤残,有些"套餐"产品里,还会有乘坐公共交通工具的多倍赔付和烧烫伤赔付责任。意外医疗险的保险责任一般含有意外事故产生的门急诊医疗费用、住院费用的报销、意外住院补贴等,消费者可根据自身实际情况进行挑选,投保最适合自己的产品。

首先,意外险的费率(价格)不是与被保险人的年龄相关的,而与职业相关。职业风险越高,意外险的价格也越高。如果职业风险过高,意外险的价格甚至会高于购买定期寿险。这时,如果只求身故保障,那不妨考虑定期寿险。

其次,对意外医疗费的赔付往往容易产生纠纷。意外医疗险具有财产保险的损失补偿性质,如果被保险人从其他渠道获得了部分补偿,保险公司就只会承担剩下的费用。有的险种对意外医疗费用会有免赔额或免赔付比例,投保时要格外注意。

最后,提醒消费者在选择意外险产品时,不妨多看几家保险的意外险,尽量选择保障额度高、保障内容相对齐全、保险责任限制少的险种。建议选择意外险“套餐”或买附加意外险,一般情况下它们都比单独购买意外险更合算一些。

![]() 小懿

小懿

下一篇: 中国人寿保险前四名有哪几家