做保险有前途吗?友邦保险怎么样啊?

时间:2020-06-20 分类:友邦保险

优质回答

![]() 学霸说保险-蒙奇

学霸说保险-蒙奇

友邦保险好不好,值不值得买,送你一篇干货好文: 《网上都说「友邦保险」不好?是真的吗?》weixin.qq.275.com

《网上都说「友邦保险」不好?是真的吗?》weixin.qq.275.com

一、友邦保险进入大陆

早在1919年,友邦就曾来到国内寻求发展,中间因为各种原因放弃了大陆市场,最后于1992年正式进入中国,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦是国内唯一一家外资独资的保险公司

由于友邦进入中国的时间很早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、友邦保险偿付能力

偿付能力是指保险公司偿还债务的能力,可以用来衡量保险公司的财务状况。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

2020年偿付能力高的保险公司有哪些,戳这里了解:《2020年偿付能力排名前十的保险公司有哪些?》weixin.qq.275.com

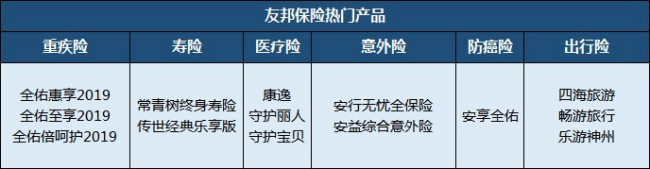

四、友邦保险主推产品

友邦保险主营人身保险,包含人寿保险(寿险)、健康保险(重疾险、医疗险)、和意外伤害保险(意外险)、理财型保险(年金险)等。主推产品如下图所示:

友邦保险产品值不值得买,要看是哪款产品,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.保障够用:高发重疾、轻症都有涵盖,身故、全残均有保障;

2.产品灵活:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障

不足:

1.轻症保障存在隐形分组;前两次赔付比例低;且缺少中症保障

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来说,友邦的实力还是有的,背景强大,但是跟国内的一线品牌、比如平安、国寿等还是有不小的差距。买保险不能只看公司怎么样,更重要的是关注产品本身,建议多对比同类的热门产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "做保险有前途吗?友邦保险怎么样啊?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:做保险有前途吗?友邦保险怎么样啊?

![]() 燕子

燕子

![]() 王乐明

王乐明

![]() 程美玉

程美玉

![]() 东光军(靓丽达涂料行,防水总汇)

东光军(靓丽达涂料行,防水总汇)

![]() 花样年华

花样年华

![]() 高山流水

高山流水

![]() 杨丽嫦

杨丽嫦

![]() 古元

古元

![]() 阿明

阿明

具体的区别:友邦的全佑倍至多的东西列出了:

1,男女特定病各三种,多陪50%

“若被保险人是男性,则特定恶性肿瘤特指原发于男性肺部、肝脏和前腺的恶性肿瘤;若被保险人是女性,则特定恶性肿瘤特指原发于女性肺部、乳腺和子宫颈的恶性肿瘤,但不包括发生于子宫体的恶性肿瘤。”

2,现代病多陪50%

“特指终末期肾病、冠状动脉搭桥术和脑中风后遗症”

3,特别关爱多陪50%

“且被保险人于该重大疾病首次确诊之日起三百六十五日及以后身故,则本公司将给付特别关爱保险金予健在的身故保险金受益人”

4,老年长期护理,60岁后无法完成3项日常生活,可以理赔。

(1)穿衣:自己能够穿衣及脱衣;

(2)移动:自己从一个房间到另一个房间;

(3)行动:自己上下床或上下轮椅;

(4)如厕:自己控制进行大小便;

(5)进食:自己从已准备好的碗或碟中取食物放入口中;

(6)洗澡:自己进行淋浴或盆浴。

关于特定病和现代病,我们无法预知将来会理赔什么,所以把全佑备至大于惠选的价格去买份防癌险更实惠,目前各家保险公司的癌症理赔占60%以上。

特定病和现代病市场营销的噱头比较明显。

关于特别关爱金,惠选比全佑多交的钱能能多买30%多的保额,将所有的保障:不限于特定疾病和现代病或关爱金,都能多陪30%.

![]() 杰出自我

杰出自我