友邦保险重大疾病险连续交多少年

时间:2020-06-20 分类:友邦保险

优质回答

![]() 学霸说保险-南晓

学霸说保险-南晓

关于友邦保险靠不靠谱,口碑如何,戳这里了解友邦保险的“内幕”: 《网上都说「友邦保险」不好?是真的吗?》weixin.qq.275.com

《网上都说「友邦保险」不好?是真的吗?》weixin.qq.275.com

友邦保险的重疾险连续交几年,取决的产品设定的缴费年限,就拿友邦的全佑至享2019全能保来举例,它的缴费年限有10/18/23年这三种方式可选。

一、友邦保险进入大陆

友邦从1919年就来到大陆了,但不是持续经营100年,中间也因为各种原因放弃了大陆市场,直到1992年才正式入驻,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦是国内唯一一家外资独资的保险公司

友邦成立时间很早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、友邦保险最新偿付能力

偿付能力代表了保险公司的理赔能力,是衡量保险公司财务状况的基本指标,偿付能力越高说明保险公司财务状况越稳定,保险公司倒闭的可能性就越小。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

偿付能力高的保险公司,我已经列出来了,戳这里了解:《2020年偿付能力排名前十的保险公司有哪些?》weixin.qq.275.com

四、友邦保险哪些产品性价比高

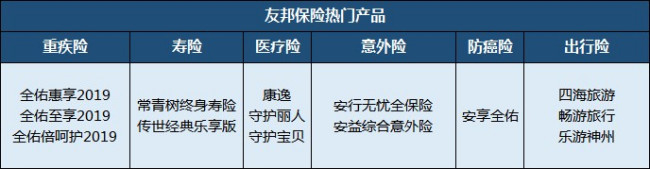

友邦保险主营业务为人身保险,险种包括含重疾险、医疗险、意外险、寿险、年金险等。如下图所示:

友邦保险值不值得买,不能一概而论,得看具体的哪款产品,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.保障够用:100种重疾、60种轻症包含了高发重疾和高发轻症,且含身故、全残保障;

2.保障可灵活选择:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障、被保人豁免

不足:

1.轻症前两次赔付比例低,仅有20%保额,不够实用,而且存在隐形分组

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来说,友邦的实力还是非常雄厚的,但是跟国寿、平安、太平洋等比起来就还差的远。如果是想买保险的话,更要注重产品本身,建议多对比其他的热门产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "友邦保险重大疾病险连续交多少年"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:友邦保险重大疾病险连续交多少年

![]() I&P

I&P

![]() 西西

西西

![]() 孙晓雪

孙晓雪

第85条规定:经营有人寿业务的保险公司,除分立,兼并之外,是不允许倒闭的.

对于保险公司的分红,是根据每家保险公司的盈利状况而定,可有可无,具有明显的不确定性.

购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点.

其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。

对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。

所以,你首先必须考虑医疗保险,不管是商保和社保的均可以,然后才考虑其它的保险产品,这样才有意义。如果健康没有保证,有再多的养老保险金,也是不切实际的。

建议你先购买国家推出的社保(最好有单位出面购买的情况)包括合作医疗保险,然后再考虑商业保险作为补充。

在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品”

最后关于投保原则需要注意的是:

(一)买保险先买医疗健康,有健康就能保证客户拥有一切

(二)买保险轻言语重合同,人寿保险一般都是终生合同,买好了就能成为终生幸福,否则影响很大。

(三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。

(四)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

![]() 刘丽美

刘丽美

![]() 高明明

高明明

一、1080088522057中国联通

二、108001522057中国电信

各内地客户保单持有人只需要打通以上电话专线后选择所需语言:

1)普通话 2)广东话 3)英语 便可以查询在友邦购买的保单资料

请客户们注意,这个热线只是给予已经购买了友邦保险的客户查询购买的保单资料,而不是用于新单购买咨询和查询核保之类的以及其他咨询

如果客户身在香港只不能用此电话专线

此电话专线只在周一至周五(公众假日除外)上午8:45-晚上7:00

![]() Lizzy

Lizzy

![]() 陈晶

陈晶

![]() 冬日暖阳

冬日暖阳

![]() 海鸥

海鸥

![]() 韩雄

韩雄

重大疾病保32种重大疾病,包括双目失明、多个肢体缺失。

意外险只管意外身故,不承担残疾责任。

上面的朋友说得很好,另外我想补充一点.

楼主如果担心意外方面的,可以考虑再附加一份"附加添益意外医疗综合险",这样基本的保障就很全面了.

上一篇: 平安智慧星少儿万能险要停售了吗是真的吗

下一篇: 香港友邦保险与国内平安保险更应该买哪个