现在我儿子六岁了,我前年给他买了中国人寿福禄鑫尊十年交,每年一万,这个保险适合吗

时间:2020-06-18 分类:福禄鑫尊

优质回答

![]() 学霸说保险-小可

学霸说保险-小可

学霸说保险,专注保险产品测评!国寿的福利鑫尊是一款生死两全险,带有年终分红,很多人看到业务员演算的分红利率很高,但其实分红险的红利都是不确定的 ?关于分红险的真相在此: 一文揭开分红险的真相,火爆一时为何现在无人问津weixin.qq.275.com

一文揭开分红险的真相,火爆一时为何现在无人问津weixin.qq.275.com

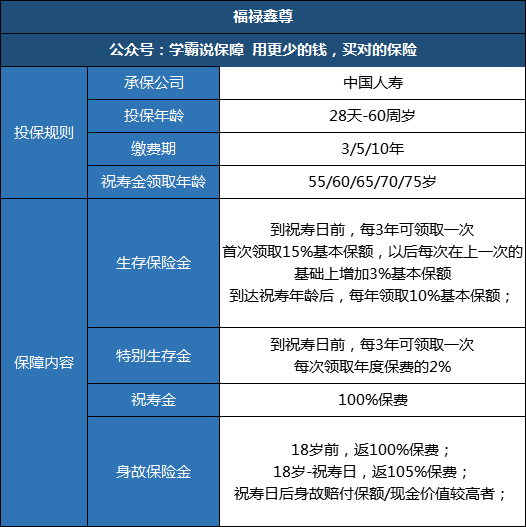

福禄鑫尊虽然已经停售,但是曾作为国寿的主推产品,名气还是不小的。下面我们一起来看看它的保障内容:

30岁男性,每年交1万,连续交10年,55岁领取祝寿金,通过测算保额仅有7357,可以说是毫无保障可言了 。福禄鑫尊还有哪些坑呢?缺点我都整理在这里了:中国人寿的福禄鑫尊,今天我就让你“原形毕露”weixin.qq.275.com?

有人说福禄鑫尊保障不行,但是它不仅能回本,还有额外收益,下面我们一起来看看:

33岁可领取第一笔生存金1303+200的特别生存金,以后每次加200,那么到祝寿期前共领取1.69万。55岁领取祝寿金10万元,那么55岁共领取:11.69万;以后每年领取养老金735.7元到终身。

不算缴费的10年,从40岁到55岁,实际收益的年利率只有1.129%,连余额宝的收益都能甩它几条街。

养老金每年可领取735.7,平均下来每个月只有60多,25年后货币膨胀成什么样,就现在而已,一个月60多能有多大用?

而每年的分红金能拿多少,你要清楚一点,所有分红险的红利都是不确定的, 福禄鑫尊甚至没有保底利率,就算是保险公司不给你分红,你也没话可说。如果实在是想要挑选收益高的年金险,可以看我筛选的这些产品:十大值得买的年金险大盘点weixin.qq.275.com!

以上就是我对 "现在我儿子六岁了,我前年给他买了中国人寿福禄鑫尊十年交,每年一万,这个保险适合吗"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:现在我儿子六岁了,我前年给他买了中国人寿福禄鑫尊十年交,每年一万,这个保险适合吗

![]() 罗志伟 Alan

罗志伟 Alan

170602.44(女)(不包括分红)

60岁之后您每年还可以白领将近890元钱知道您终身,而且可以累计生息,另外还有分红和保障

![]() 礼

礼

![]() 伊紫陌

伊紫陌

![]() 鲜衣怒马

鲜衣怒马

![]() 蒋怡瑾

蒋怡瑾

![]() Archer.吴

Archer.吴

![]() 莫子皓Megil

莫子皓Megil

这个保险是最早55岁返还保险费,同时还有60、65、70、75岁不同年龄可选

返本前,三年一返生存金,返本后,年年还有养老金至终身

如果你想计算,我可以帮你计算的!

![]() 美华 MeiHua 向鸿玲 D007

美华 MeiHua 向鸿玲 D007

![]() WF

WF

![]() 乐乐妈妈

乐乐妈妈

上一篇: 太平洋金佑人生的保费是交多少

下一篇: 昆仑健康保险公司一共出了几种保险啊?