国寿福禄鑫尊

时间:2020-06-18 分类:福禄鑫尊

优质回答

![]() 学霸说保险-权颖

学霸说保险-权颖

学霸说保险,专注保险产品测评!福禄鑫尊是中国人寿旗下的一款两全分红险,很多人听到红利就来劲了,但是你真的了解分红险吗 ?就让我来告诉你分红险的那些事: 一文揭开分红险的真相,火爆一时为何现在无人问津weixin.qq.275.com

一文揭开分红险的真相,火爆一时为何现在无人问津weixin.qq.275.com

你交的越多肯定以后领的也越多,选5年还是10年看自己的经济能力。不过这款产品收益很一般,看完下面的介绍你就懂了:

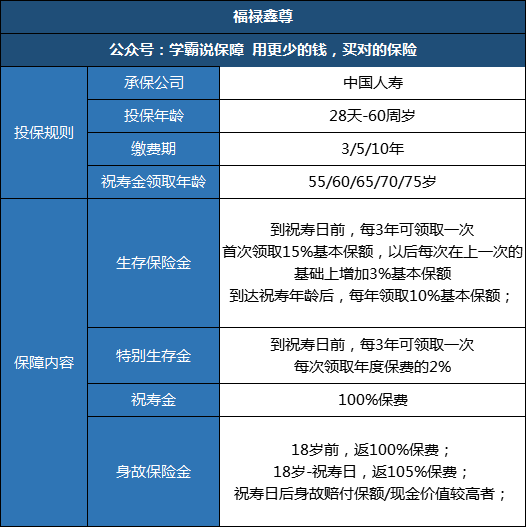

作为国寿曾经主推的产品之一,福禄鑫尊虽然现在已经停售了,但还是有很多“研究”的价值。下面我们一起来看看它的保障内容:

30岁男性,每年交1万,连续交10年,55岁领取祝寿金,通过测算保额仅有7357,相当于你花了10万买了份7357保额的保险 。你以为这就坑了吗?你还可以看看这篇:中国人寿的福禄鑫尊,今天我就让你“原形毕露”weixin.qq.275.com?

有人说福禄鑫尊保障不行,但是它不仅能回本,还有额外收益,下面我们一起来看看:

30岁后每3年领取一次生存金和特别生存金,到祝寿期前核算过共领取1.69万。55岁领取祝寿金10万元,那么55岁共领取:11.69万;55岁后每年可领取养老金735.7元,直到终身。

不算缴费期,只算40-45岁期间,实际收益的年利率只有1.129%,连余额宝的收益都能甩它几条街。

再说说养老金,每年只能领取735.7,相当于每个月领60多,先不说通货膨胀,就对现在而言,每个月60多能做什么?

最后说说分红,要记住一点,所有分红险的红利都是不确定的, 而且福禄鑫尊没有保底利率,所以你到手多少完全是没有保障的,几十一百都有可能。。如果想要找收益靠谱的理财型保险,我筛选了一批比较好的产品供你参考:2020年,值得买的年金险都在这里了weixin.qq.275.com!

以上就是我对 "国寿福禄鑫尊"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:国寿福禄鑫尊

![]() 贾建飞

贾建飞

![]() 峻峰

峻峰

![]() 春雷

春雷

还有一个办法,你找退保专家帮忙,专门协助消费者处理退保事宜,你可以上网搜索,我之前的保险就是找他们帮忙退出的,总额15万,41天就帮我退回了,没有损失本金,个人建议,供您参考

![]() 蒲公英

蒲公英

![]() 黄俊杰

黄俊杰

![]() 罗罗

罗罗

![]() 芒果

芒果

谁也不知道你父母当时购买保险时是如何选择的。

你如果想要了解,需要你去把这2份合同拿出来看,上面该产品的介绍以及利益演示图。能够看出来缴费多少年,现金价值是多少,预计分红是多少等等。

如果想完美解答你的问题,让你父母去联系该保险公司的代理人。

![]() 姓酒不喝酒

姓酒不喝酒

商业保险建议先有社保再买

如果非3选1的话有是以养老为目的的话就是满堂>鑫尊>福满,个人建议,具体还是要自己了解的~

![]() 怎言歩

怎言歩

上一篇: 中国平安鑫利 两年一返

下一篇: 99鸿福终身保险去年忘交了今年可以补交吗