国寿福禄鑫尊两全保险(分红型)

时间:2020-06-19 分类:福禄鑫尊

优质回答

![]() 学霸说保险-贝茨

学霸说保险-贝茨

学霸说保险,专注保险产品测评!国寿的福利鑫尊是一款生死两全险,带有年终分红,很多人听到红利就来劲了,但是你真的了解分红险吗 ?就让我来告诉你分红险的那些事: 一文揭开分红险的真相,火爆一时为何现在无人问津weixin.qq.275.com

一文揭开分红险的真相,火爆一时为何现在无人问津weixin.qq.275.com

根据你的条件测得你母亲的保额为2275元,70岁前每3年领取一次生存金,首次领541.25元,每次增加68.25元,最高叠加至882.5元,70岁领取祝寿金5万,70岁后每年可领取227.5元养老金。

福禄鑫尊虽然已经停售了,但在刚出的时候可以说是遭“疯抢”,是当时的明星产品。下面我们一起来看看它的保障内容:

举个例子:30岁男性,祝寿金设定为55岁领取,每年交1万,连续交10年,通过测算保额仅有7357,相当于你花了10万买了份7357保额的保险 。福禄鑫尊还有哪些坑呢?缺点我都整理在这里了:中国人寿的福禄鑫尊,今天我就让你“原形毕露”weixin.qq.275.com?

福利鑫尊重点在收益?不好意思,其实它的收益也不咋地:

33岁可领取第一笔生存金1303+200的特别生存金,以后每次加200,那么到祝寿期前共领取1.69万。55岁领取祝寿金10万元,那么55岁共领取:11.69万;55岁后每年可领取养老金735.7元,直到终身。

不算缴费期,只算40-45岁期间,实际收益的年利率只有1.129%,连余额宝的收益都能甩它几条街。

养老金每年可领取735.7,平均下来每个月只有60多,试问,一个月60多你能干什么呢?

而每年的分红金能拿多少,你要清楚一点,所有分红险的红利都是不确定的, 再加上福禄鑫尊没有保底利率,分红收益毫无保证可言。如果实在是想要挑选收益高的年金险,我这里筛选出一些比较好的产品给你参考:2020年,排名前十的养老保险大盘点weixin.qq.275.com!

以上就是我对 "国寿福禄鑫尊两全保险(分红型)"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:国寿福禄鑫尊两全保险(分红型)

![]() 杨杨

杨杨

![]() s o n g

s o n g

![]() 无

无

![]() 王凯

王凯

第一条 保险合同构成

国寿福禄鑫尊两全保险(分红型)合同(以下简称本合同)由保险单及所附国寿福禄鑫尊两全保险(分红型)利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条 投保范围

凡出生二十八日以上、六十周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。

第三条 保险期间

本合同的保险期间为本合同生效之日起至本合同终止日止。

第四条 祝寿金领取年龄和领取日

祝寿金领取年龄分为五十五周岁、六十周岁、六十五周岁、七十周岁和七十五周岁五种,投保人在投保时可选择其中一种作为本合同的祝寿金领取年龄。祝寿金领取年龄一经确定,在本合同的保险期间内不得变更。

本合同的祝寿金领取日为本合同的祝寿金领取年龄的年生效对应日。

第五条 保险责任

在本合同保险期间内,本公司承担以下保险责任:

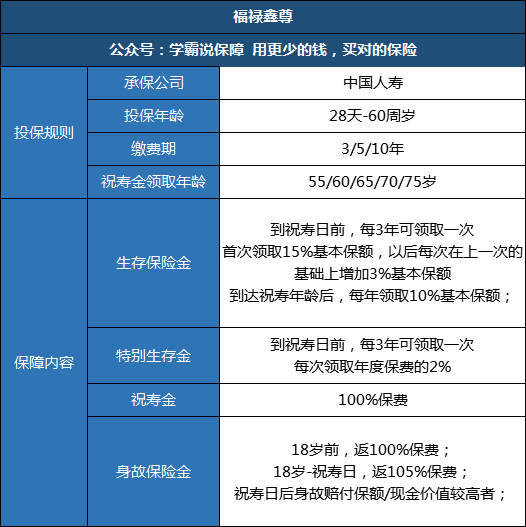

一、生存保险金

自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按下列约定给付生存保险金:本公司首次给付的生存保险金为基本保险金额的15%;以后每次给付的生存保险金在上一次给付金额的基础上按基本保险金额的3%增加,但每次给付的生存保险金最高不超过基本保险金额的30%。

自本合同约定的祝寿金领取日起,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%给付生存保险金。

二、特别生存金

自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按本合同年交保险费(不计利息)的2%给付特别生存金。

三、祝寿金

被保险人生存至本合同约定的祝寿金领取日,本公司按本合同所交保险费(不计利息)给付祝寿金。

四、身故保险金

被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。

被保险人于年满十八周岁的年生效对应日起至本合同约定的祝寿金领取日前身故,本公司按下列约定给付身故保险金:被保险人于本合同生效之日起一年内因疾病身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止;被保险人于本合同约定的祝寿金领取日前,因前述以外情形身故,本公司按本合同所交保险费(不计利息)的105%给付身故保险金,本合同终止。

自本合同约定的祝寿金领取日起,若被保险人身故,本公司按被保险人身故当时下列两者的较大值给付身故保险金,本合同终止。

1.基本保险金额的100%;

2.本合同的现金价值。

第六条 责任免除

因下列任何情形之一导致被保险人身故,本公司不承担给付身故保险金的责任:

一、投保人对被保险人的故意杀害或者故意伤害;

二、被保险人故意犯罪或抗拒依法采取的刑事强制措施;

三、被保险人在本合同成立或合同效力最后恢复之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外;

四、被保险人服用、吸食或注射毒品;

五、被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车;

六、被保险人在本合同最后复效之日起一百八十日内因疾病;

七、战争、军事冲突、暴乱或武装叛乱;

八、核爆炸、核辐射或核污染。

无论上述何种情形发生,导致被保险人身故,本合同终止,本公司向投保人退还本合同的现金价值,但投保人对被保险人故意杀害或伤害造成被保险人身故的,本公司退还本合同的现金价值,作为被保险人遗产处理,但法律另有规定的除外。

第七条 红利事项

在本合同保险期间内,在符合保险监管机构规定的前提下,本公司每年根据上一会计年度分红保险业务的实际经营状况确定红利分配方案。如果本公司确定本合同有红利分配,则该红利将分配给投保人。

投保人在投保时可选择以下任何一种红利处理方式:

一、现金领取;

二、累积生息:红利保留在本公司以年复利方式累积生息,红利累积的年利率每年由本公司公布。

若投保人在投保时没有选定红利处理方式,本公司按累积生息方式办理。

本合同在效力中止期间不享有本公司红利的分配。

本公司每年向投保人提供一份红利通知书。

第八条 保险费

保险费的交付方式为年交,交费期间分为三年、五年和十年三种,由投保人在投保时选择。

第九条 保险金申请所需证明和资料

一、申请生存保险金、特别生存金和祝寿金时,所需的证明和资料为:

1.保险单;

2.申请人法定身份证明。

二、申请身故保险金时,所需的证明和资料为:

1.保险单;

2.申请人法定身份证明;

3.公安部门或二级以上(含二级)医院出具的被保险人死亡证明书;

4.被保险人的户籍注销证明;

5.本公司要求的申请人所能提供的与确认保险事故的性质、原因等相关的其他证明和资料。

第十条 附则

本合同基本条款与本合同利益条款相抵触的,以本合同利益条款为准。

第十一条 释义

基本保险金额:指保险单载明的保险金额。

毒品:指中华人民共和国刑法规定的鸦片、海洛因、甲基苯丙胺(冰毒)、吗啡、大麻、可卡因以及国家规定管制的其他能够使人形成瘾癖的麻醉药品和精神药品,但不包括由医生开具并遵医嘱使用的用于治疗疾病但含有毒品成分的处方药品。

酒后驾驶:指经检测或鉴定,发生事故时车辆驾驶人员每百毫升血液中的酒精含量达到或超过一定的标准,公安机关交通管理部门依据《道路交通安全法》的规定认定为饮酒后驾驶或醉酒后驾驶。

无合法有效驾驶证驾驶:指下列情形之一:

(1)没有取得驾驶资格;

(2)驾驶与驾驶证准驾车型不相符合的车辆;

(3)持审验不合格的驾驶证驾驶;

(4)持学习驾驶证学习驾车时,无教练员随车指导,或不按指定时间、路线学习驾车。

无有效行驶证:指下列情形之一:

(1)机动车被依法注销登记的;

(2)未依法按时进行或通过机动车安全技术检验。

机动车:指以动力装置驱动或者牵引,供人员乘用或者用于运送物品以及进行工程专项作业的轮式车辆。

战争:指国家与国家、民族与民族、政治集团与政治集团之间为了一定的政治、经济目的而进行的武装斗争,以政府宣布为准。

军事冲突:指国家或民族之间在一定范围内的武装对抗,以政府宣布为准。

暴乱:指破坏社会秩序的武装骚动,以政府宣布为准。

会计年度:自公历一月一日起至十二月三十一日止。

![]() He.

He.

![]() 静

静

![]() A.L(泳不言弃)

A.L(泳不言弃)

![]() 小鱼儿

小鱼儿

![]() 萍

萍

![]() 牛的代言

牛的代言

这个太坑人了,老是误导人,以为交的保费就是保险金额, 各种返还的百分比不是在你交的保费基础上的,而是你的保额(基本保险金额), 比方说三年一返还的,是你基本保额的百分之十五!!递增也没有多少,!!!!比方说,业务员鼓吹的老有所依!!也就是六十岁后,每年拿保额的百分之十!! 在这里,请切记!!!!这个保额不是你交的保险费总额!!这个保额是很少的,一般来说,一年最多几百块钱!!!养个鬼个老哦!!不信你可以拿出你的保单,看看,你的基本保额是多少,算一算他的百分之十又是多少!!!!珍爱生命,远离兽险!!!

如果要买一定要慎重, .关键是不要听业务员瞎吹,对着条款,一个个看,不要放过任何一个你不懂你不确定的字眼儿, 有时候关键就是那个字,是个陷井. 总的来说现在的郭内商业寿险太吭人, 有钱把自己的社保提高点额度, 国家总会那些商业保险公司正规些,那些保险公司是想方设法捞你的前,有几个是真的为你有保障?

关于分红,不要报好多幻想, 一, 分红不会比你存银行的同期利息高, 二,分红不是按你所交的保险分红的,这个一定要注意, 好多业务业只向你吹每年分红达好多好多百分比!!