学霸说保险-樱樱

学霸说保险-樱樱

谢小黑

谢小黑

你好,目前,并不是所有的少儿产品都可以附加投保人豁免,被保险人豁免的情况也不尽相同。

通常,在选择10年以上缴费期的少儿险种时,附加投保人豁免是非常必要的,同时投保人保费豁免的限定条件最好能涵盖投保人可能发生的多种风险情况,如身故(意外身故或病故)、意外残疾、患重疾等,从而最大限度地发挥“保费豁免”作为“保险之保险”的作用。

希望对您有所帮助

天际一线

天际一线

健康百分百A是重疾险,且有轻症豁免,是保终身的。因为不知道您老公买这份保险时的具体情况,我们假定您老公是给自己买的20年交10万保额的健康百分百A,每年保费3580元,20年共交71600元,如果不幸罹患合同中规定的70种重疾中的一种,就会得到赔付10万,合同终止;如果罹患合同中规定的30种轻症中的一种,会得到赔付3万,且有三次不同的轻症获赔机会,且合同继续,直至身故或重疾赔付,合同终止;如果一辈子都健健康康的,最后寿终正寝,也是会获赔10万的,且合同终止;如果您到80岁时觉得不需要这份保障了,可以选择退保,80岁时的合同现金价值是80040元,也就是80岁退保时能退给你80040元,比您的保费还多了8440的利息,且合同终止。但是健康百分百A没有关于80退返本金的规定,所以您说的80岁退回本金的应该是意外险。关于您的意外险,因为不清楚您先生买的是哪种,所以不方便帮您做分析。一切都要看保险合同,如果保险合同中规定的是到80岁退本金,泰康就会退,这是受合同法和保险法保护的,这点您放心。

樊保阳

樊保阳

投保人重疾豁免是根据主险每年的保费和对应的豁免费率表计算出来的

唐经理

唐经理

在交费期内,如投保人因意外导致身故或全残的话,将豁免之后各期应交保险费,同时继续享有各项保险利益。

华

华

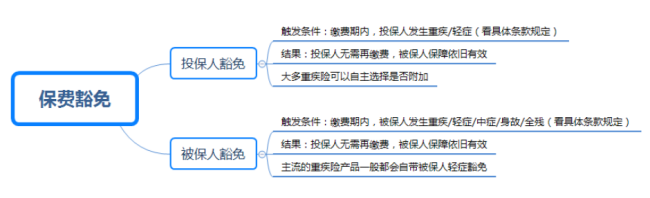

一、什么是保费豁免?

保费豁免,指的是当投保人或被保人在缴费期内发生豁免险规定的情况时,比如患轻症、重疾、身故或全残,可免去这张保单剩下未交的保费,合同仍然有效。

体现在具体保险产品中,可以直接以与主险捆绑的形式出现(保险合同中,表现为更有针对性的条款),或者直接以单独的附加险形式出现,让用户自行选择需不需要这项保障。

如果按照豁免对象分类,可以分为投保人豁免和被保险人豁免。

投保人豁免:

A先生,2年前为孩子投保了一份50万保额的重疾险,附加了投保人重疾豁免,保费为3000元/年,交20年。

而今年,A先生不幸查出罹患重疾,身为投保人,达到了豁免标准,可以免去这份保单剩余的5.4万保费(3000元*(20年-2年)),而给孩子投保的这份保单,仍然有效。

被保险人豁免:

A先生为自己投保了一份50万保额的重疾险,其中包含重疾+轻症两种保障,并支持被保险人轻症豁免,保费为5000元/年,交20年。

投保五年后,A先生在一次体检中查出自己罹患了轻症,保险公司进行了轻症理赔,并免去了这份保单剩余的7.5万保费(5000元*(20年-5年)),之后50万的重疾保障仍然有效。

总体看来,无论是投保人还是被保险人豁免,都是比较实在的功能,因为只要罹患条款约定的情况,就能豁免剩余保费,换一种角度理解,相当于提高了产品的杠杆率。

二、豁免是如何发挥作用的?

保费豁免被运用最为广泛的险种就是重疾险了,但运用到实际中,还是能细分成多种不同情况的。下面,象菌就和大家具体分析一下各类豁免都是如何发挥作用的。

1、身故豁免

这里指的就是投保人身故豁免,因为如果是被保险人直接身故的,也就不涉及到豁免剩余保费一说了,所以我们着重说说投保人豁免。

如果投保人刚好是家庭支柱,那么这一项豁免责任非常重要。主要作用是防止因身故导致收入中断,从而影响保费缴纳,最终导致保单失效的情况发生。

2、重疾豁免

投保人重疾豁免:这一点对于家庭支柱的投保人也是有一定意义的,它可以防止因重大疾病导致收入中断,同时又需要额外的资金应对疾病治疗,从而导致保险断供失效,与投保人身故豁免的原理类似。

被保险人重疾豁免:主要针对重疾多次赔付的产品而言,例如罹患了一次重疾后,可以豁免剩余保费,保单仍然有效。

3、轻疾豁免

投保人轻症豁免:与重疾豁免同理。

被保险人轻症豁免:主要对于附加轻症责任的重疾险而言,如果被保险人罹患了某种轻症,由于轻症责任大多采用独立给付制,即理赔后不影响合同效力,因此仍然可以豁免剩余保费,重疾部分或(轻症多次赔付)剩余轻症的保障仍然有效。

更多保险知识 请搜索大象保险了解

AA精品实木家具厂家直销~小尹

AA精品实木家具厂家直销~小尹

陈俊宏:关于保费豁免

被保险人患轻症豁免保费,保险公司视同己交保费。

也就是说:后面的保费不用再交了,保障有效至合同期满。

GZX

GZX

看合同有没有豁免功能,一般寿险都是不划算的!

1,保险合同如天书有几人能看懂呢?好多人买保险好几年了,还没看合同一眼,等出险了,保险公司不理赔了,才知道这保险是忽悠人的!保险公司就看重了这一点,一忽悠一个准!在业务员的字典没有"欺诈"只有"误导"。目前在全国有两百多万的保险从业人员和一千万多曾是保险公司业务员都在藐视国家法律,忽悠和欺骗客户,不是国难吗?(我在这里提醒大家,您们在买保险时最好准备好摄影机取证,以备日后打官司用。)记住,买保险就是你为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记!

2,你以为这个大病保险就那么好理赔, 这个重大疾病就是陷阱!

商业保险的重大疾病险是保死的,也就讲人要是得的病和重大疾病险里某一种病对号入座,这人就是“死路一条”了。如要买这种重大疾病险,不如买生命意外险(生命价值险,也是保死的),因为,功效是一样,可是,交的保费要少的多。如一位30岁的人保重大疾病险30万保额每年要交9千多(退保是可以拿到一点钱),保生命意外险30万保额每一年是一千多。要是对家庭负责,保生命意外险就可以,和保险公司的纠纷也最少。重大疾病险,保险公司赚的是货币贬值的钱和退保时所扣相当一部份金额,所以,你缴越多钱保险公司就赚越多,每年9千多元交20年和一千多元是一个什么样概念差呢?

所以啊,购买大病保险的时候,您最好去咨询一下医生,看看您的期望值离保险公司的承诺到底有多远。 与其讲重大疾病险是“宫廷御宴酒一百八一杯。”不如讲“其实就是那个二锅头掺哪个白开水。”赵本山 > 忽悠人的。

3,从合同的性质上讲保险合同是一种非常不公平的合同,因为,合同的文字条款是保险公司单方制定,有的文字条款是有多种解读,所以,一旦打官司,吃亏的是客户。保险理赔时就更麻烦了,保险公司是不会那样干脆理赔,可能80%是要上法院打官司,也就是讲一旦你和保险公司签定保险合同,以后你和这家保险公司打官司机率是80%,除非你放弃理赔,在这80%中能胜诉大概是15%,因为保险合同文字条款是有多种解读,能获正常理赔是20%。因此,你买了一份保险能的到理赔概率是35%。”

小静

小静

疾险的全称是重大疾病保险。顾名思义,大家之所以买重疾险,就是为了防大病,万一得了重大疾病,也能获得一定经济上的赔偿。很多重疾险除了重疾外,还会保障轻症。那么所谓的轻症,就是相对于重大疾病而言,比较轻的那种病症。 这里的轻症可不是指感冒发烧之类的小病。所谓的轻症,简单来说,就是重大疾病前期较轻的疾病,或者重大疾病可采取先进技术微创治疗的疾病。 在这里,我来给大家列举一些常见的轻症,比如原位癌、轻度脑中风、不典型的急性心肌梗塞、较小面积Ⅲ度烧伤(10%)、视力严重受损、单眼失明、冠状动脉介入手术等。 也就是说,轻症是重疾险的一个补充,它担保了很多重疾险不担保的病症。目前常见轻症疾病的种类在8种到41种之间,现在业内大部分的重疾险基本都包含了轻症赔付的责任。 轻症赔付还是挺有必要的,但轻症具体是怎么赔的呢?赔完轻症以后,我的重疾险会受影响吗? 在保额的问题上,轻症疾病的实际治疗费用,相对于重疾来说不会太高,一般花费在3万至10万左右。轻症赔付对于一般家庭,还是有帮助的,毕竟万一得病,突然要拿出10万的费用,一般的家庭都还是会有些压力的。 而所谓的轻症豁免,就是投保人一旦患了合同约定内的轻症,那么剩余的保费不用再交,而重疾保障不变。

春天里

春天里

一般情况下,如果保险公司没有特殊说明,那么保险合同中的保费豁免指的都是终身豁免,这里的终身指的是从保费豁免那一刻起到保险合同终止时。有豁免方面的专题你可以去看看,我所了解的有以下几点:

但是值得注意的是,如若发生以下三种情况,保费豁免将会自动终止。

一是保险的缴费期已满,豁免功能将自动失效;

二是主险的保险效力终止,那么保费豁免的功能也会相继终止;

三是投保人或者被保险人满足一定岁数(一般年满65周岁)后,就无法再享受保费豁免的权利。

但是一般情况下,年满65岁的人不可以再为自己或者其他人进行投保,且到那时候应缴纳的保费差不多都已经缴纳完毕了。

抚生

抚生

豁免只有B加强和C加强两种。

豁免B加强是指:投保人在交费期间发生指定的重大疾病或者全残,则剩余保额由保险公司代交,保险合同继续有效。

豁免C加强是指:当被保人在交费期间发生指定重大疾病或者全残,剩余各期保费由保险公司代交,合同继续有效。

扩展资料

豁免险投保的注意事项:

“豁免险买给谁也大有讲究。”豁免险保费保障条款通常分成投保人豁免保费与被保险人豁免保费两种。前者指当投保人由于意外或疾病而完全丧失劳动能力,保险公司豁免投保人应缴的保费,使被保险人的保障权益仍然有效。

这类条款适合子女为父母购买保险或家长为子女投保等情况。而后者是指被保险人由于意外或疾病而完全丧失劳动能力,保险公司豁免其应缴保费,通常这条款更适合投保人给自己购买保险。可以说,豁免利益应该买给保费承担人,也就是缴费的那个人,这一点投保前要注意。

当然,选购保险产品时也不要为此舍本逐末。在一些保险宣传中,豁免险的功能往往被过分夸大,导致投保人被附带的豁免功能吸引,对真正的主险保障部分却没搞清楚,选择保险的关键还是要符合自己的保障需求。

参考资料来源:百度百科-豁免险

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com。

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com。