友邦保险怎么样,信得过不,有没有人买过

时间:2020-07-09 分类:友邦保险

优质回答

![]() 学霸说保险-晶晶

学霸说保险-晶晶

友邦保险好不好,值不值得买,一文带你了解最真实的友邦保险: 《一文带你了解,你不知道的【友邦保险】》weixin.qq.275.com

《一文带你了解,你不知道的【友邦保险】》weixin.qq.275.com

一、友邦保险“扎根”大陆

友邦最早是在1919年就来到大陆,中间因为各种原因放弃了大陆市场,最后于1992年正式进入中国,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦保险是国内唯一的外资独资保险公司

由于友邦保险成立时间很早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、2020年第一季度偿付能力

偿付能力是指保险公司偿还债务的能力,体现了资产和负债的关系,偿付能力越高,公司倒闭的可能性越小。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

偿付能力高的保险公司,我已经列出来了,戳这里了解:《2020年偿付能力排名新鲜出炉,谁最能【赔】》weixin.qq.275.com

四、友邦保险产品介绍

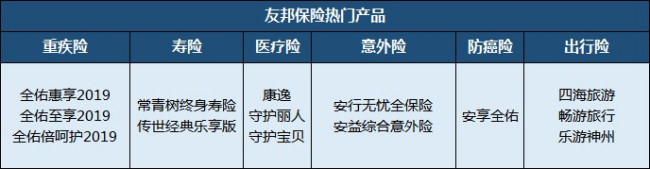

友邦保险涵盖的险种全面,重疾险、寿险、医疗险、意外险都是主营产品,当然还有理财型的年金险等。详细的可以看这张图:

友邦保险值不值得买,不能一概而论,得看具体的哪款产品,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.保障够用:重疾、轻症、身故、全残均有保障;

2.附加保障可灵活搭配:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障

不足:

1.轻症前两次仅赔20%保额,不够实用,而且存在隐形分组,比如脑疾病,四项仅赔付其中一项

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来说,友邦的实力还是有的,背景强大,但是跟国内的一线品牌比起来还是有不小的差距。买保险应该更加关注产品本身,建议多对比同类产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "友邦保险怎么样,信得过不,有没有人买过"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:友邦保险怎么样,信得过不,有没有人买过

![]() 朱毅

朱毅

![]() 珊珊

珊珊

![]() 旺小胖

旺小胖

1、美元资产

汇率优势,随着美国步入加息周期,美元必将持续升值,人民币贬值压力很大,因此配置美元资产,刻不容缓,请从香港保险开始,而且在香港资金可以合法地自由进出香港。

2、保费及保额

高保额,寿险保障额比内地高30%以上。

低保费,香港保费率比内地低两三成。

3、回报

内地分红型人寿保险的预订利率不得高于2.5%,普通型人寿保险费率中,预订利率市场化才刚刚开始,内地保险公司目前的投资渠道还很狭窄,只能靠提高保费来保障收益。

香港保险公司全球性运营,投资项目、地区、资金总额,皆比内地保险公司大,香港保险公司在世界各地投资回报潜力具大的项目,从而为客户赚取较高的回报。

4、保障范围

香港人寿保险,涵盖若干内地不保项目,比如艾滋病,更全面地保障投保人的利益,投资储蓄方面,香港作为世界金融中心,投资产品开发得尤其充分,保险类投资产品投资基金选择更多,可以实现保障与投资兼备。

5、危疾保障

内地普遍只包括约40种左右疾病,而且原位癌等特殊重疾需要接受治疗才能赔付。香港的危疾保障包括了100多种疾病,而且保费却比内地低,转自香港保险圈。

6、医疗保障

香港保险公司根据住院发票和医生报告进行理赔,同时提供终身的全球保障,无论投保者是旅游还是留学到世界其他地方,发生疾病或者意外而住院,都可以理赔。香港医疗保险,亦不会规定客户不能使用进口药品。

7、理赔

香港保险公司实行“严核保,宽理赔”的经营理念。保单条款更注重保护客户的权益,理赔程序更是简单、快捷、可靠。

8、不可争议条款

内地:新《保险法》中,“不可抗辩条款”的规定过于笼统,这在一定程度上可能会偏离“不可抗辩条款”的立法宗旨,并影响其实际运用。

香港:由保单生效日起记,当受保人在生期间保单已持续生效超过2年后,除非保单是欺诈性所得,否则香港保险公司将不会争议受保人人寿保障的有效性。

9、税收

香港没有资产增值税及遗产税。购买香港保险可以避税,购买香港人寿保险,如投保人身故,受益人所得的赔偿是免征遗产税的。

10、免体检投保额高

内地:40岁以下,重疾保额超过30万或寿险超过50万均需体检。

香港:不需要进行体检的投保额要远远超过内地。

如40岁人士,人寿或重疾投保额400万港币一般不需要体检。

投保时,需要如实申报自己的身体状况,将加快核保效率。

11、保险公司更具实力

香港的保险业拥有超过170年历史,在香港这个自由竞争的经济体系中,保险公司更具国际竞争力。提供多种不同类型的金融产品,可为客户做出妥善的财富管理及投资选择。

12、服务更专业

香港保险公司林立,竞争激烈,通过更专业和优质的服务,吸引客户,而非返佣等恶性竞争。香港保险持牌人必须经过严格的资格认证考试,并且需要持续的学习,每年必须完成12个学分,而且香港保险的持牌人流动性低,诚信不误导。

13、监管更严格

香港是世界金融中心,其保险监管体制以高效率、高透明和严格闻名于世,而健全的法制,也最大程度的保护客户的利益。

14、隐私保护

香港的《个人资料隐私条例》要求所有保险公司对客户的资料绝对保密,所以购买香港人寿保险,隐私问题完全不必担心。香港保险是离岸资产保障的最佳途径。

15、离岸资产管理工具

在香港,保险本身就是有效的财富管理工具。保险产品在几百年的发展历程中,功能已经变得相当完善,不再局限于单纯的身故赔偿。凭借保险,可以帮助客户实现不同的人生目标。

香港保险业是区内第二发达的保险市场,仅次于日本,其发达程度及完善的监管体系,令客户可以安心享受优质的服务。

香港保险,具备综合性财富管理,多元化财富增值方式,可以通过香港保单贷款,保费融资,灵活融资管理。

16、香港保监局于2016年成立

保监局接管保险业监理处的工作,肩负保险中介人的重任。保监局是财政独立的法定机构,可以更灵活变通及具有更大的权利规管保险业,并致力促进业界的可持续发展。

此外,保险索偿投诉局(投诉局)于2013年5月1日起,将处理索偿服务范围扩大至内地居民,为保障内地居民的合法权益提供有力的途径和保障。从2016年1月1日起提高可裁决的赔偿限额,由原来80万港元上调至100万港元。

![]() 吕帅

吕帅

![]() 阳光小子

阳光小子

![]() 蔡鹏\斜杠青年

蔡鹏\斜杠青年

![]() Xin Wang

Xin Wang

![]() ZHW

ZHW

![]() 笨小妞

笨小妞

导言 友邦守卫神重大疾病保险计划由《友邦守卫神两全保险》和《友邦附加守卫神重大疾病保险》组合而成。集身故保障、重大疾病保障、残废豁免保险费、满期给付等多种利益于一体。

产品特色

多项利益,幸福安康

集满期金、身故、重大疾病、残废豁免保险费等多种保障于一体,保障周全,体现对家人的责任与爱心。

--------------------------------------------------------------------------------

重大疾病,坦然无忧

重大疾病保障范围涉及27项重大疾病及手术,让生活更稳健,让家人更安心。

--------------------------------------------------------------------------------

专业保障,从容应对

在被保险人年满六十岁后,重大疾病和身故保障增加至120%基本保险金额,帮助您从容面对未知的风险。

--------------------------------------------------------------------------------

满期返还,安度晚年

在被保险人年满八十岁时,给付满期金,在耄耋之年,与家人共享天伦之乐。

承保年龄 缴费20年,投保年龄:18—55岁缴费至59岁,投保年龄:18—50岁

后语 友邦守卫神重大疾病保险计划保障周全,体贴呵护,为您的健康设立一道防火墙,充分抵御重大疾病风险。

备注 具体内容以正式保险合同为准