友邦保险的免赔额是多少

时间:2020-07-11 分类:友邦保险

优质回答

![]() 学霸说保险-洁雯

学霸说保险-洁雯

友邦保险好不好,值不值得买,带你了解最真实的友邦保险: 《友邦保险怎么样,有哪些坑套路,深度分析》weixin.qq.275.com

《友邦保险怎么样,有哪些坑套路,深度分析》weixin.qq.275.com

友邦保险的免赔额多少主要看产品的条款规定,并不是统一的。接下来给你简单介绍下友邦保险。

一、友邦保险背景

友邦最早是在1919年就来到中国,但其实是到1992年才正式入驻,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦成为国内唯一的外资独资保险公司

正因为友邦踏入中国市场的时间早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、友邦保险偿付能力

偿付能力代表了保险公司的理赔能力,是衡量保险公司财务状况的基本指标,偿付能力越高说明保险公司财务状况越稳定,保险公司倒闭的可能性就越小。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

那么除了友邦保险,还有哪些保险公司的偿付能力是达标的呢?可以看这篇:《2020年偿付能力排名前十的保险公司,哪家好?》weixin.qq.275.com

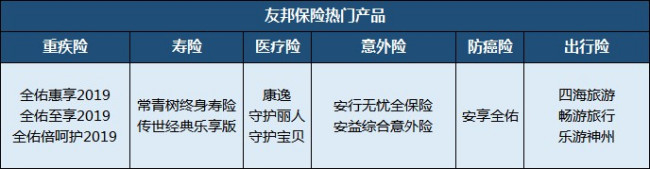

四、友邦保险产品介绍

友邦保险主营人身保险,包含人寿保险(寿险)、健康保险(重疾险、医疗险)、和意外伤害保险(意外险)、理财型保险(年金险)等。来看看目前友邦热门的产品:

友邦保险产品值得买吗?要通过分析产品形态、性价比等去分析,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.保障够用:重疾、轻症、身故、全残均有保障;

2.保障可灵活选择:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障、被保人豁免

不足:

1.轻症前两次仅赔20%保额,不够实用,而且存在隐形分组

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来说,友邦的实力还是非常不错的,但是跟国内的一线品牌比起来还是有不小的差距。除了要看保险公司,我们买保险其实更应该关注产品本身,可以多对比同类热门产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "友邦保险的免赔额是多少"的图文回答,望采纳!

相关视频:友邦保险的免赔额是多少

![]() 陈大竹

陈大竹

![]() wyq

wyq

安星宝,保是是45种重大疾病加8种轻重疾,另外可以附加附加住院医疗,附加双重豁免,

45种重疾、保障全面

涵盖45种重大疾病加8种轻重疾,领先市场主流的25-30种重疾数量。

特定重疾、双倍给付

少儿高发的3种特定重大疾病,给付双倍基本保额。8种轻症、

投保安全,省去中间费用,直接联系保险公司95511转4转3报出工号842429即可。

8种轻症20%基本保额给付,特定轻度重疾保险金给付以一次性为限,合同继续有效。

如0岁男投保20万保额,健康守护至25周岁,每月仅需176元。

![]() luna

luna

![]() 彬彬朋友圈

彬彬朋友圈

一心照顾 大病不愁

二重保护 幸福无忧

三层防御 安康无限

▪ 多项保障,呵护备至

集身故保险金、重大疾病保险金、全残豁免保险费、满期金以及意外身故保险金等多种保障于一体,保障全面,使您和家人生活更舒心无忧。

▪ 重大疾病,坦然面对

重大疾病保障范围涉及32项重大疾病。若被保险人被首次确诊患有附加合同所定义的重大疾病,则本公司将给付相当于100%《友邦附加守御人生重大疾病》保险金额的重大疾病保险金予被保险人,帮助您更坦然面对重大疾病风险。

▪ 身故保障,双重给付

若被保险人遭受非意外导致的身故,如未发生重大疾病给付,本公司将给付相当于200%保险金额的身故保险金。(该200%保险金额系主合同保险金额及附加合同《友邦附加守御人生定期寿险》的保险金额之和)

▪ 意外身故保险金,三重给付

若被保险人因遭受合同所定义的意外事故而身故,如未发生重大疾病给付,本公司将给付相当于300%保险金额的保险金。(该300%保险金额系主合同保险金额,附加合同《友邦附加守御人生定期寿险》保险金额,以及附加合同《友邦附加守御人生意外伤害保险》保险金额之和)

▪ 满期给付,安度晚年

在被保险人年满六十五岁合同满期时,如未发生重大疾病给付,本公司将给付相当于100%主合同保险金额的满期金予仍生存的被保险人,让您与家人共享天伦之乐。

守卫人生保单特色:

▪ 多项利益,幸福安康

集满期金、身故保险金、重大疾病保险金、全残豁免保险费等多种保障于一体,保障周全,体现对家人的责任与爱心。

▪ 重大疾病,坦然无忧

重大疾病保障范围涉及30项重大疾病,让生活更稳健,让家人更安心。

▪ 专业保障,从容应对

在被保险人年满六十周岁后,重大疾病和身故保障增加至基本保险金额的120%,帮助您从容面对未知的风险。

▪ 满期给付,安度晚年

在被保险人年满八十岁时,给付满期金,在耄耋之年,与家人共享天伦之乐。

守护人生保单特色:

▪ 多种保障,全面兼顾

集满期金、身故保险金、重大疾病保险金、全残豁免保险费等多种保障于一体,保障周全,无后顾之忧。

▪ 重大疾病,坦然面对

重大疾病保障范围涉及30项重大疾病,让你坦然面对疾病。

▪ 递增保额,安心无忧

若于每第五个保险单周年日被保险人尚未年满六十一岁,并且该周年日前一日的保险金额尚未达到基本保险金额的200%,则保险金额于该周年日递增基本保险金额的20%,助你安心面对人生风雨。

▪ 满期给付,安享天伦

合同有效至被保险人年满八十岁后的首个保险单周年日满期,给付满期金,让你尽享天伦,安度晚年。

![]() mhdbl

mhdbl

也有一个叫康宁终身的,一年4000多一点,保障终身的。也是有那么大的保额。

![]() w吴zi健w

w吴zi健w

![]() 晨曦

晨曦

![]() 王勇

王勇

![]() 程勇

程勇

以下是百度百科的定义:

核保一般是指保险核保,保险核保是指保险人对投保申请进行审核,决定是否接受承保这一风险,并在接受承保风险的情况下,确定承保条件的过程。在核保过程中,核保人员会按标的物的不同风险类别给予不同的承保条件,保证业务质量,保证保险经营的稳定性。

简而言之,就是保险公司会审核你的健康情况、账务情况等,以决定要不要卖这保险给你。

(howesdady豪爸爸 ,东莞人身边的香港保险规划顾问)

![]() 立志如山,行道如水

立志如山,行道如水

上一篇: 美国友邦保险有限公司武汉分公司

下一篇: 友邦保险保费可以在支付宝交易吗