新华人寿公司产品红双喜新C款两全保险(分红型)

时间:2020-06-18 分类:新华红双喜

优质回答

![]() 学霸说保险-肖恩

学霸说保险-肖恩

学霸说保险,专注保险测评!市面上的年金险产品多如牛毛,有哪些产品值得购买呢?免费给大家看看: 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

现在退保不划算!会被扣掉一大笔钱!如果你想减少损失,可以参考我下面整理的内容,希望可以帮到你~

新华红双喜是一款两全险(分红险),两全险说的就是生死两全保险,既能保生又能保死,看起来这种保险应该很吃香吧~可是新华红双喜真的有我们想象的那么好吗?我看未必!不信你看看这篇文章:《新华红双喜,收益让人哽咽...》weixin.qq.275.com

言归正传,新华红双喜这款产品究竟如何?往下看见分晓~

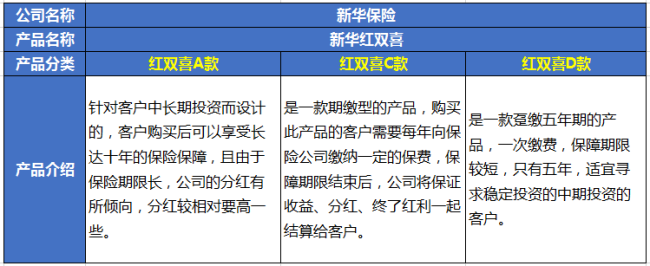

红双喜系列产品分别有红双喜A(趸交10年期)、C(期缴10年期)和D(趸交5年期)三款,为了让大家更清楚地了解这三款产品,我列了张表:

总体来看,优点如下:

1、分红占优势:年度分红基数高,终了分红多回报。

2、保障责任到位:提供双倍意外保障。

3、产品功能比较全:适用于教育、婚嫁、创答业、养老。

大致缺点如下:

1.投保门槛高:收益高,保费自然不便宜,如果你有长期投资的需求且经济条件尚可的情况下,可以购买。

2.保单分红不确定。根据经营情况而定,收益分红或多或少,或有或无,充满未知。不到拿到钱的那一刻,谁也不能断定究竟可以拿多少。

很多人到头来也发现自己入坑了,就打算退保,怎么处理才好呢?

1、在犹豫期内,全额退保是没问题的。

2、减额交清:要是过了犹豫期再退保未免太不划算,通过降低保额来减少保费,这样也能享受一些保障。

3、改变缴费方式:将年缴费换成月交或季交,可以缓解短时间内的缴费压力。

买保险的目的无非就是添一个保障,此外要牢记这一点:先保障后理财,理财之前,一定要先把保障型保险配置齐全。为了避免大家入坑,在此献上一份买保险超实用攻略,移步右侧文章链接:《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

以上就是我对 "新华人寿公司产品红双喜新C款两全保险(分红型)"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:新华人寿公司产品红双喜新C款两全保险(分红型)

![]() 斌

斌

![]() 馨月

馨月

![]() 火

火

寿险太坑人了,老是误导人,以为交的保费就是保险金额, 珍爱生命,远离兽险!!!

如果要买一定要慎重, .关键是不要听业务员瞎吹,对着条款,一个个看,不要放过任何一个你不懂你不确定的字眼儿, 有时候关键就是那个字,是个陷井. 总的来说现在的郭内商业寿险太吭人, 有钱把自己的社保提高点额度, 国家总会那些商业保险公司正规些,那些保险公司是想方设法捞你的前,有几个是真的为你有保障?

关于分红,不要报好多幻想, 一, 分红不会比你存银行的同期利息高, 二,分红不是按你所交的保险分红的,这个一定要注意, 好多业务业只向你吹每年分红达好多好多百分比!!

![]() 莎莎

莎莎

![]() IceFire

IceFire

![]() lava

lava

![]() Ytian

Ytian

至于对比定期,如果抛开保障只谈收益的话,按以往的经验,总体收益大过银行定存的可能性非常小。(银行利率现在已经是高位了,涨息的可能性非常小)

还有一行风险提示是需要你本人抄写的。代写这是违规的。

如果有充足的保障型保险的补充一种也是不错的。毕竟还有一份保障而且和其他保障不冲突,如果没有建议先配置保障类保险。

![]() 印度公司注册

印度公司注册