保费豁免是什么意思

时间:2020-07-31 分类:豁免

优质回答

![]() 学霸说保险-伊程

学霸说保险-伊程

豁免其实就是保费豁免,保费豁免的设计对消费者非常友好,能最大限度减低家庭经济负担。对于豁免知识还想学习的朋友可以看看这一篇文章: 《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com。

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com。

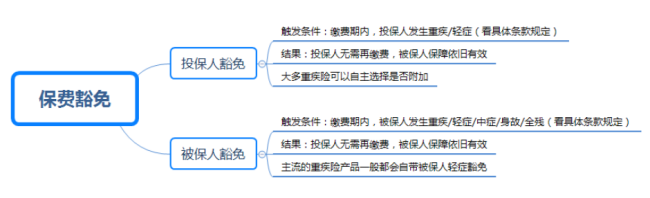

保费豁免是指在保险合同规定的缴费期内,当投保人或被保人遇到某些特定风险,如身故、轻症、重疾,之后可以不再交剩下的保费,但仍享有原来的保障。

保费豁免目前分两种:投保人豁免和被保人豁免。下面这张图很直观的描述了它们两者的区别:

被保人豁免一般是产品自带的,投保人豁免是需要额外支付保费附加的。大人为孩子投保、夫妻互保建议附加投保人豁免。

如果另外加钱附加被保人豁免,投保人和被保人一样需要健康告知,并且附加投保人豁免保费不高,一般是不支持核保的,相对于被保人健康告知会更为严苛。那怎么简单轻松搞定健康告知呢,可以参考我做的这份详细攻略:《投保时,健康告知有什么小技巧?》weixin.qq.275.com。

保费豁免是买保险之前需要掌握的重要知识点,还有一些知识点也是买保险前一定要知道的,都写在这篇文章里了:《买保险之前,一定要先搞清楚这些关键知识点!》 weixin.qq.275.com。

望采纳!

全网同号: 学霸说保险,欢迎搜索!

资料来源: 学霸说保险官网weixin.qq.275.com

以上就是我对 "保费豁免是什么意思"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:保费豁免是什么意思

![]() Silent

Silent

回答如下: 平安豁免的种类很多,具体险种规划中,有不同的豁免,看是什么情况。 平安智慧星是双重豁免,及豁免大人,也豁免孩子,大人,仅指投保人,孩子就是被保险人。 关于少儿保险,意见如下: 1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。 2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。 2.少儿保险,立足保障的基础上再谈教育金。 3.保障方面,意外、重疾、医疗,是必须要考虑的。 4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。 5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。 6.记住附加豁免!! 6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。 7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。 8,个人推荐关注险种:平安智慧星少儿万能险。 建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。 必要时,也可以拨打保险公司客服电话,进行求证。 祝好!

![]() 悟了个空℡

悟了个空℡

附加投保人豁免通常是在夫妻互保,或者父母给孩子投保的时候加的,作用就是万一投保人发生风险,后面没交完的保费可以不用交了,保险还继续有效,相当于给保险又“上了一道保险”。至于要不要投保人豁免,可以从两个角度考虑:第一是投保人是不是健康体,有时候被保险人是健康体,但是投保人不是,反而会让影响保单的核保结果。第二是保费,价格是否能够接受。如果都没问题,可以附加。

![]() 杨培

杨培

就是如果不幸发生规定的重大疾病,后面的保费不需要缴纳了。保险继续有效

![]() 明翰明泽

明翰明泽

不可以,在我们中国平安等待期是90天,过了等待期罹患重疾才可以获得提前给付重疾金,且豁免保费。昨天投保人才买的保险,今天马上就发生重疾,它不属于等待期后,故不能给付重疾金也不能豁免保费。希望能帮到你您,我是中国平安李谷惠。

![]() 肖莉

肖莉

就是指投保人在缴费期内,发生合同约定的重疾、全残、身故的情形时,后续保费就不要交了,被保人依旧享受合同约定的保障不变。这是为了防止投保人发生上述情形时,没有能力缴费导致保单失效的情况发生。投保人豁免要根据自己的需求意向和实际情况来选择。

![]() 轩XF

轩XF

有效的

附加投保人豁免通常是在夫妻互保,或者父母给孩子投保的时候加的,作用就是万一投保人发生风险,后面没交完的保费可以不用交了,保险还继续有效,相当于给保险又“上了一道保险”。至于要不要投保人豁免,可以从两个角度考虑:第一是投保人是不是健康体,有时候被保险人是健康体,但是投保人不是,反而会让影响保单的核保结果。第二是保费,价格是否能够接受。如果都没问题,可以附加。

![]() 如果你也听说~

如果你也听说~

豁免B是投保人,即付款给别人买保险的人。比如老公给媳妇投保,豁免B就是针对老公的;

豁免C是被保险人,即上面举例中的媳妇。

豁免C是被保险人,即上面举例中的媳妇。

![]() Jáckìeee要瘦成⚡️

Jáckìeee要瘦成⚡️

轻症保费豁免是一经确诊合同所指的轻症就可以豁免后期的保费,但合同此时往往还继续有效,重疾还是有保障的,不受影响。 重疾保费豁免是一经确诊合同所指重疾豁免后期所交保费。这个是很多重疾险里面自带的豁免功能,当投保人与被保人非同一人的时候,这个可以当个附加险再选一份,相当于给保险再上一道防护哦,尤其是成年人给孩子投保的时候很多都会选择此项附加险。

![]() 猴猴呓子

猴猴呓子

保险豁免重疾一般是针对期交产品而言的,意思是:一旦被保险人在保险期间患上重大疾病,若在保险公司的责任范围内,保险公司会按合同予以赔偿,而剩下的保费则可以不用继续缴纳。这类保险对于经济状况不是很好的消费者而言,无疑是非常有利的。 保费豁免和重疾豁免 首先这两个险种都是附加险,不同的是保险责任,是一个豁免的是大人,一个豁免的是被保险人。豁免保费通常使用于父母给孩子购买保险时附加,是豁免大人。豁免条件是父母在交费期间发生身故,或一、二、三级残疾,免交余下保险费,小孩子继续享受保险公司保险责任。 豁免重疾的概念则通常用在附加提前给付重大疾病险中,豁免条件是被保险人在交费期间发生重大疾病赔付后,免交余下保险费,继续享受保险公司保险责任。购买传统两全分红保险时,建议选择较长的交费期,如20、30年,如此一来才能将风险尽量转移给保险公司.注意:以上二者不能同时选择。 给孩子购买保险,看你购买那种险种,如果返还型的,用于教育金的,建议优先考虑附加豁免保险费;如果是给孩子购买终身寿险及重大疾病时,那就自然附加重疾病保险。如出现不能交费的情况还可以选择: 1、减额交清; 2、通过更改交费方式,缓和交费压力; 3、有现金价值的险种可以选择抵交保险费;抵交保险费同时还享有保险公司的分红。

展开 更多回答(9)