你好我给我妈妈买的金佑人生保险我妈妈在去年生病住院了出院安照保险的条约进行理赔了二次住院还理赔吗?

时间:2020-06-21 分类:金佑人生

优质回答

![]() 学霸说保险-贝茨

学霸说保险-贝茨

学霸说保险,专注保险产品测评!每次都有很多人问重疾险,点击原文即可查看重疾险全面对比表: 《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

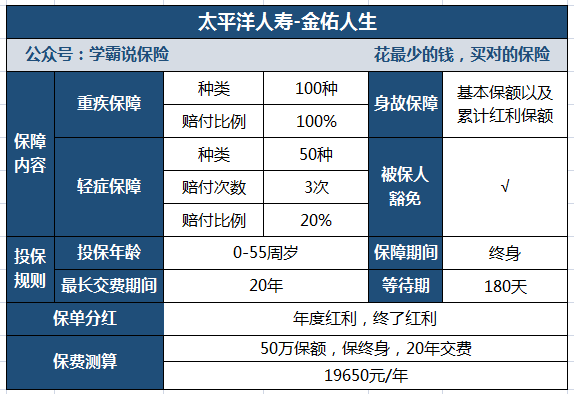

金佑人生的重疾最多可以理赔1次,轻症最多可理赔3次,所以还能不能理赔还是要看患的是什么疾病。

金佑人生据说是结合了保障和赚钱,保险好不好先看保障:

金佑人生的产品形态为“重疾单次赔+轻症3次赔”,一直都在被吐槽,那么这款产品到底怎样?我在这里把解析分享给大家:《网上都说「金佑人生」不好?是真的吗?》weixin.qq.275.com

从分析中可知,被吐槽确实有里面的道理,它还是有不少缺点的,比如这下面提到的一些缺点:

1、轻症赔付比例低

该产品虽然保障50种轻症,赔付3次,但轻症的赔付比例仅仅20%。够不上相比市面上大多数赔付30%的普通水平。

2、中症保障缺失

缺乏中症保障,市面上不少重疾险都有中症保障了,且相比起重疾,中症和轻症往往是重疾前兆,中症保障是缓解重疾前期治疗压力的重要手段。

3、红利保障略差劲

下面说一下金佑人生的红利:年度红利和终了红利。

年度红利:顾名思义,是指每年能拿到的红利。红利不会直接被发到被保人手上,而是累积在保单上,这样会使重疾保额增长。

终了红利:在合同终止时给付,分为关爱金和特别红利。但是在领取红利时,这三个只能领一个。

4、保费昂贵

从以上的图片我们能知道,购买50万保额的30岁男性,20年交,保障终身,一年要交很高的保费,接近两万!可以说是非常贵了。

总结:从金佑人生的整体保障看,这款金佑人生满足不了消费者的保障需求,而且比较贵,市场竞争力很差,没必要买这样一个产品,更好的有很多,有需要的可以收藏起来慢慢参考:《十款性价比远高于「金佑人生」的重疾险》weixin.qq.275.com

以上就是我对 "你好我给我妈妈买的金佑人生保险我妈妈在去年生病住院了出院安照保险的条约进行理赔了二次住院还理赔吗?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:你好我给我妈妈买的金佑人生保险我妈妈在去年生病住院了出院安照保险的条约进行理赔了二次住院还理赔吗?

![]() 杨杨

杨杨

![]() 朝领

朝领

![]() 小娟

小娟

![]() 股道人生

股道人生

3936=8万保额 4920=10万保额 7380=15万保额 9840=20万保额 12300=25万保额 14760=30万保额 17220=35万保额 19680=40万保额

![]() 河

河

![]() 娜

娜

![]() Charmaine

Charmaine

![]() 年

年