本人女,23岁,想买一份重疾和意外险年缴2000左右。保额当然越高越好,不知哪种比较适合我

时间:2020-06-22 分类:23岁买保险

优质回答

![]() 学霸说保险-婷婷

学霸说保险-婷婷

学霸说保险,专注保险产品测评!23岁是经济很薄弱的年龄,不想花钱治病,更怕的是遇到重大疾病,都没有勇气去面对,为了解决这个难题,我做了一个性价比较高的重疾险对比表: 《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

说在前头,买保险不要执着于哪家公司,只有产品才是王道。如今年轻人的压力越来越大,想得越来越长远,保险意识不断提高,但是鉴别能力还是较差,保险产品又很多,要挑到适合自己的保险不容易,我熬夜做了这样一个23岁怎么配置保险的回答。

年轻人主要面临这些问题:

(1) 有些还没工作,有些刚出社会,存钱少花钱多,这时候的经济基础相对薄弱。

(2) 长时间工作加上各方的高期望,面临嫁娶问题,种种叠加压力非常大,容易患上血管疾病、高血压、中风、癌症、急性心梗等重大疾病。

明显可见这个年龄对保障有特定需求但是又不能太贵,可以配置意外险+重疾险+百万医疗险。

1.重疾险

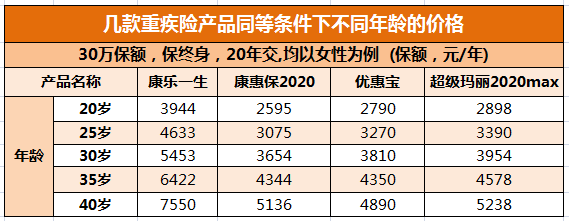

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,年轻人逐渐易患重大疾病。重疾险保障重大疾病、中/轻症疾病,治疗重大疾病的昂贵费用年轻人大多数付不起,这个年龄也很需要一份重疾险的保障。关于价格看这张图:

可以发现,重疾险越早买越便宜,如果在犹豫的时候,不幸得了点小病,想买都买不了,重疾险越早买越好。

怕踩坑直接在这里选:《专为23岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

意外险只需100块左右就有几十万的保额,保障意外伤残和身故,预算不多的年轻人适合买一份,买其他保险前可先配置意外险,对于年轻人来说,附加猝死的意外险更加适合买。

3.百万医疗险

百万医疗险主要是报销生病住院,不少医疗险还会附带就医绿色通道,能提供质子重离子治疗。一年几百万的报销额度只需要几百块,这么平民的价格比较让人容易接受。

好的医疗险还是要好好挑,榜单奉上以供参考:《专为23岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "本人女,23岁,想买一份重疾和意外险年缴2000左右。保额当然越高越好,不知哪种比较适合我"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:本人女,23岁,想买一份重疾和意外险年缴2000左右。保额当然越高越好,不知哪种比较适合我

![]() sy

sy

2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。

4.是否有社保,请关注其中得到医保和养老。

5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。

6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。

7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。

8.推荐:平安护身福分红保险、平安智胜人生万能保险,平安福终身寿险。。

9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

祝好!

![]() 郜立国

郜立国

![]() CriminalLily

CriminalLily

二、当前市场有两种典型的养老保险类型:

1为传统养老年金保险,到约定年龄开始每年领取保险的,这样险种领取金额固定、保障明确。

2为现下比较热的万能险,以投资增值方式作为将来养老的储备,但是其有一定风险,并不能保障增值多少,且其前5年扣除费用较高,一般需要中长期的持续缴费投资妨显效用,当然其收益机会也可能大于传统养老年金险种。

也就是稳健的选传统养老年金保险,能承受风险追求更大收益机会的选投资性险种。

![]() Tiny

Tiny

![]() 小明

小明

而且很可能退休年龄要延迟到65,70岁,也就是说交了三四十年,最后可以领10-15年,你说划不划算?

如果看中社保医疗,其实城镇居民医疗的报销比例越来越高,等你四五十岁的时候,基本可以实现与职工医疗的统筹。

![]() 『 xi児』

『 xi児』

存中国人寿瑞鑫两全保险(分红型)很好。这个保险就是有病看病,没病用来养老。三年一返可累积理财与将来孩子的教育金。一张保单既有教育,分红,养老,理财等功能。最重要的还有高额的重大疾病金和生命保障金为人生保驾护航。

中国人寿瑞鑫两全保险(分红型)+意外险+医疗险(500元/人/月)

![]() 无言

无言

![]() 郑瀚 Rex

郑瀚 Rex

![]() 胡大善人

胡大善人

如果,没问题的话我可以推荐一份很好的保障计划给您,

这个保障计划最低4000起存,上不封顶~~

下一篇: 23岁有必要买重大疾病保险吗?