学霸说保险-肖恩

学霸说保险-肖恩

米.

米.

请问是哪款保险呢?一般国寿的保险被保险人是自带豁免功能,这个无需另外加钱购买附加豁免保险费重大疾病保险,这个一般情况下是豁免投保人的,就是如果大人给孩子买保险,在大人自己没有购买保险的情况下,有这个豁免是给大人也添加了一份保障的,同时也更好的保护孩子,这个附加的看情况而定,是可以选择附加的。不清楚的可以再问哈

倩倩

倩倩

豁免是指保费豁免,保费豁免是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。当投保人在保险期内发生特殊情况导致收入减少,保单附加保费豁免功能以后,就可以避免因为这种经济困难而导致保单失效,这样保险的保单仍然是有效额,这是一种十分人性化的功能。

目前保费豁免主要有三种形式:一是作为单独的附加险,可与任意主险搭配;二是作为附加险与特定主险相捆绑;三是直接在合同中以条款形式出现。前两种比较常见,消费者可以考虑是不是要加钱购买豁免权。

Baron

Baron

您好,可以了解一下太平洋新推出的《乐享安康》以上您所说的功能全都符合,如果在深圳,可以找我详细了解,交流,谢谢

S-MAX

S-MAX

投保人豁免保险费是指发生符合合同约定重大疾病状态后,投保人就不需再缴纳保险费,但是合同及保障不会终止,依然有效。 豁免类型分为:投保人豁免和被保人豁免 投保人豁免是指投保人和被保险人不是同一人时,可以选择添加一个投保人豁免,投保人发生符合合同约定的重大疾病状态后,以后就不需再向保险公司缴纳保险费且合同继续有效。 被保人豁免发生符合合同内约定的重大疾病状态后,保险公司按照合同内约定保额给付后剩余保险费用不需再缴纳,但合同继续有效。

A喜儿

A喜儿

豁免C是豁免被保险人,发生重疾后,所剩下的一年期以上的所有保费免交,由保险公司负责交,一年期以上的保险合同一直保到合同约定的时间为止

何岗

何岗

您好!依据您的需求情况,您可以看看:合众定期重大疾病保险(http://www.hzins.com/product/health/detal-146.html)提供成人32种重疾,少儿24种重疾和身故保障,出生满28天即可成为保险人,随心选择20年期、30年期、至被保险人60周岁保单周年日、至被保险人70周岁,全面涵盖重疾、身故、全残三大保障。

购买合适的商业保险产品,首先考虑意外险、健康险等产品,在保障和经济能力足够的情况下,再可考虑适当的养老保障。具体保额和保费的支出要从实际出发,保额设计一般为年收入的10倍,保费支出一般为年收入的1/10。

茉莉

茉莉

豁免是在保费的基础上算的.一般是每千元多少多少钱.2880除以1000在乘以3.10等于的就是你要交的钱.

Bella

Bella

专业分析:在保险中豁免指的是被保人身故,若保险合同规定,该保单有豁免功能,则投保人可以免去以前见客户情况——最佳保险师程成

碧水微澜

碧水微澜

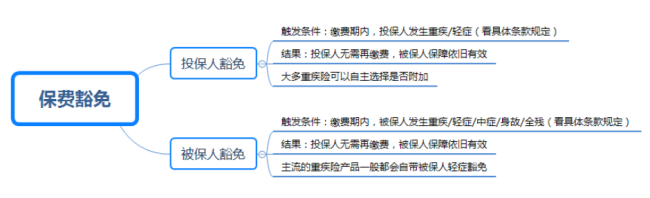

一、什么是保费豁免?

保费豁免,指的是当投保人或被保人在缴费期内发生豁免险规定的情况时,比如患轻症、重疾、身故或全残,可免去这张保单剩下未交的保费,合同仍然有效。

体现在具体保险产品中,可以直接以与主险捆绑的形式出现(保险合同中,表现为更有针对性的条款),或者直接以单独的附加险形式出现,让用户自行选择需不需要这项保障。

如果按照豁免对象分类,可以分为投保人豁免和被保险人豁免。

投保人豁免:

A先生,2年前为孩子投保了一份50万保额的重疾险,附加了投保人重疾豁免,保费为3000元/年,交20年。

而今年,A先生不幸查出罹患重疾,身为投保人,达到了豁免标准,可以免去这份保单剩余的5.4万保费(3000元*(20年-2年)),而给孩子投保的这份保单,仍然有效。

被保险人豁免:

A先生为自己投保了一份50万保额的重疾险,其中包含重疾+轻症两种保障,并支持被保险人轻症豁免,保费为5000元/年,交20年。

投保五年后,A先生在一次体检中查出自己罹患了轻症,保险公司进行了轻症理赔,并免去了这份保单剩余的7.5万保费(5000元*(20年-5年)),之后50万的重疾保障仍然有效。

总体看来,无论是投保人还是被保险人豁免,都是比较实在的功能,因为只要罹患条款约定的情况,就能豁免剩余保费,换一种角度理解,相当于提高了产品的杠杆率。

二、豁免是如何发挥作用的?

保费豁免被运用最为广泛的险种就是重疾险了,但运用到实际中,还是能细分成多种不同情况的。下面,象菌就和大家具体分析一下各类豁免都是如何发挥作用的。

1、身故豁免

这里指的就是投保人身故豁免,因为如果是被保险人直接身故的,也就不涉及到豁免剩余保费一说了,所以我们着重说说投保人豁免。

如果投保人刚好是家庭支柱,那么这一项豁免责任非常重要。主要作用是防止因身故导致收入中断,从而影响保费缴纳,最终导致保单失效的情况发生。

2、重疾豁免

投保人重疾豁免:这一点对于家庭支柱的投保人也是有一定意义的,它可以防止因重大疾病导致收入中断,同时又需要额外的资金应对疾病治疗,从而导致保险断供失效,与投保人身故豁免的原理类似。

被保险人重疾豁免:主要针对重疾多次赔付的产品而言,例如罹患了一次重疾后,可以豁免剩余保费,保单仍然有效。

3、轻疾豁免

投保人轻症豁免:与重疾豁免同理。

被保险人轻症豁免:主要对于附加轻症责任的重疾险而言,如果被保险人罹患了某种轻症,由于轻症责任大多采用独立给付制,即理赔后不影响合同效力,因此仍然可以豁免剩余保费,重疾部分或(轻症多次赔付)剩余轻症的保障仍然有效。

更多保险知识 请搜索大象保险了解

勛&

勛&

你好,加不了的。只能另外再给投保人做一个单子加上豁免。

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com。

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com。