美国友邦保险到底有多少年历史了

时间:2020-06-21 分类:友邦保险

优质回答

![]() 学霸说保险-欣怡

学霸说保险-欣怡

友邦保险怎么样,靠不靠谱,一篇好文送给大家: 《友邦保险怎么样,有哪些坑套路,深度分析》weixin.qq.275.com

《友邦保险怎么样,有哪些坑套路,深度分析》weixin.qq.275.com

一、百年企业——友邦保险

早在1919年,友邦就曾来到国内寻求发展,于1992年正式进入中国,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、唯一的外资独资保险公司

由于友邦成立时间很早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、2020年第一季度偿付能力

偿付能力是指「在任何时候,保险公司履行所有合同义务的能力」,体现了资产和负债的关系,偿付能力越高,公司倒闭的可能性越小。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

除了友邦保险,那些偿付能力比较高的保险公司我都整理出来了:《2020年偿付能力排名前十的保险公司有哪些?》weixin.qq.275.com

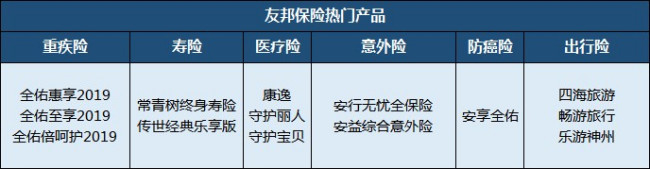

四、友邦保险哪些产品性价比高

友邦保险主营业务包含人寿保险、健康保险和意外伤害保险等人身保险业务。可以看整理出来的这些产品:

友邦保险产品值不值得买,要看是哪款产品,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.保障够用:高发重疾、轻症都有涵盖,身故、全残均有保障;

2.灵活搭配:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障

不足:

1.轻症保障有缺陷,存在隐形分组,前两次轻症赔付比例低

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来说,友邦的实力还是非常不错的,但是跟国内的一线品牌比起来还是有不小的差距。买保险,除了要看保险公司,其实更应该关注产品本身,可以多对比同类热门产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "美国友邦保险到底有多少年历史了"的图文回答,望采纳!

相关视频:美国友邦保险到底有多少年历史了

![]() 吴燕

吴燕

保险公司不理赔的原因,那就是合同内容是否有写,没写的是绝对不会赔,所以不管你是否购买友邦产品,最重要还是要看合同条款。

至於说好不好,认为保险公司没有所谓的˙好不好,还是强调买保险就是在买合同,合同内文才是最重要的!

![]() 艳紫

艳紫

一、1080088522057中国联通

二、108001522057中国电信

各内地客户保单持有人只需要打通以上电话专线后选择所需语言:

1)普通话 2)广东话 3)英语 便可以查询在友邦购买的保单资料

请客户们注意,这个热线只是给予已经购买了友邦保险的客户查询购买的保单资料,而不是用于新单购买咨询和查询核保之类的以及其他咨询

如果客户身在香港只不能用此电话专线

此电话专线只在周一至周五(公众假日除外)上午8:45-晚上7:00

![]() 王林锋

王林锋

![]() 广湖

广湖

![]() 有情有爱

有情有爱

![]() 岳伟

岳伟

重大疾病保32种重大疾病,包括双目失明、多个肢体缺失。

意外险只管意外身故,不承担残疾责任。

上面的朋友说得很好,另外我想补充一点.

楼主如果担心意外方面的,可以考虑再附加一份"附加添益意外医疗综合险",这样基本的保障就很全面了.

![]() 王悦

王悦

![]() 约翰叔叔

约翰叔叔

而友邦这款险,就是无分红纯保障险,如果忽略分红保值效力,这个计划倒是不错,费率挺便宜。

![]() *峰

*峰

上一篇: 14岁孩子上什么保险好

下一篇: 金佑人生是终生寿险吗