投保人豁免保费是什么意思?

时间:2020-07-31 分类:豁免

优质回答

![]() 学霸说保险-薇安

学霸说保险-薇安

豁免也叫保费豁免,保费豁免的实用性很强,能把家庭经济负担降低到一定程度。对于豁免知识还想了解更多的朋友,不妨看看这篇文章: 《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com。

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com。

保费豁免是指在保险合同规定的缴费期内,当投保人或被保人发生约定的事故,如身故、轻症、重疾等,后续保费不用交,而保单仍然有效。

保费豁免目前分两种:投保人豁免和被保人豁免。想知道两者有什么区别的朋友,可以看下图:

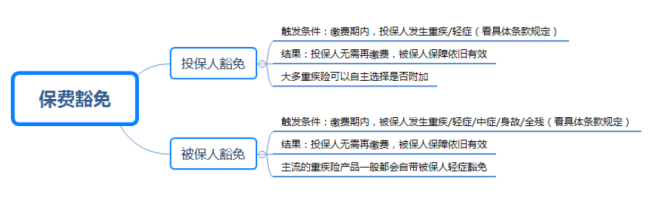

一般的保险都是自带被保险人豁免的,对于投保人豁免条款大多是要额外附加的。如果是为孩子投保或者是夫妻投保,最好是附加投保人豁免。

如果需要附加投保人豁免,投保人和被保人一样,也要健康告知,并且额外附加投保人豁免花的钱不多,一般是不支持核保的,所以健康告知更为严格。关于如何顺利通过健康告知,详细的攻略给你奉上:《投保时,健康告知有什么小技巧?》weixin.qq.275.com。

保费豁免是买保险之前需要掌握的重要知识点,想买好保险不仅需要掌握前面所说的知识点,还需要掌握这些重要知识点,详见:《买保险之前,一定要先搞清楚这些关键知识点!》 weixin.qq.275.com。

望采纳!

全网同号: 学霸说保险,欢迎搜索!

资料来源: 学霸说保险官网weixin.qq.275.com

以上就是我对 "投保人豁免保费是什么意思?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:投保人豁免保费是什么意思?

![]() April

April

不知道具体的问题是什么?

保险规划,客户应根据自身情况,量化需求,合理规划。

1.适合的购险年龄,选择范围相对宽泛。

2.家庭保费的支出,应为家庭年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。

4.是否有社保,请关注其中得到医保和养老。

5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。

6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。

7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。

8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。

9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

保险规划,客户应根据自身情况,量化需求,合理规划。

1.适合的购险年龄,选择范围相对宽泛。

2.家庭保费的支出,应为家庭年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。

4.是否有社保,请关注其中得到医保和养老。

5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。

6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。

7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。

8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。

9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

![]() Enoch

Enoch

百分百是自带被保险人豁免,是免费的。投保人可以另外附加投保人豁免,这是收费的

![]() 覃晓珊

覃晓珊

投保人豁免适用的是投保人与被保人非同一人的情况,指投保人发生重疾、轻症、身故、全残(具体看产品定义的是什么)的时候,后期未缴纳的保费可免除,无需缴纳。

![]() 187ZM

187ZM

保险里的豁免是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。失去工作能力意味着收入锐减,如果保单附加了保费豁免功能,就会避免因为失能而带来的经济困难,保费不用您再缴纳,而保单的保障依然有效,包括现金利益的领取也依然有效。 基本信息 保费豁免最早出现在少儿险中,当作为投保人的家长遭遇不幸丧失工作能力时,没有经济收入的孩子仍可继续获得保险的庇护,这一举措受到了普遍欢迎。随着市场竞争的加剧,各种养老险、终身险、两全险也都纷纷披上豁免的外衣,成为一种宣传的“卖点”。但是,正如前面所说,豁免的前提是必须符合你投保保险公司的保险合同中,所规定的种种特定情况。 附加保费豁免 (1)父母给孩子投保,父母作为投保人给孩子投保的话,最好附件保费豁免,这样一来,一张保单保全家了。有些少儿想,还可以父母、孩子三人都能豁免,且豁免范围较大,当然,价格一定会稍贵些。 (2)正处于努力奋斗中的年轻房奴一族,夫妻,两小口,好不容将首期付了,正为着美好幸福生活奋斗着,如果投保,建议“互相投保”,我作为你的投保人,你作为我的投保人,且都附件双豁免(投保人、被保人)。 (3)目前,如果投保人和被保险人是同一人,大部分保险公司都自动附件了保费豁免,行业称之“豁免C”。 (4)投保人年龄超过指定年龄范围,不能附加投保人豁免的,建议可以通过投保一份定期寿险来解决,但豁免范围则大大缩小。 注意事项 “豁免买给谁也大有讲究。”豁免保费保障条款通常分成投保人豁免保费与被保险人豁免保费两种。前者指当投保人由于意外或疾病而完全丧失劳动能力,保险公司豁免投保人应缴的保费,使被保险人的保障权益仍然有效。这类条款适合子女为父母购买保险或家长为子女投保等情况。而后者是指被保险人由于意外或疾病而完全丧失劳动能力,保险公司豁免其应缴保费,通常这条款更适合投保人给自己购买保险。可以说,豁免利益应该买给保费承担人,也就是缴费的那个人,这一点投保前要注意。

![]() 李亚飞

李亚飞

不是重大疾病既可,投保时要告知代理人

![]() 过五关斩六将

过五关斩六将

豁免是一种附加在主险上的附加险,是指在豁免保险条款约定的事故发生后,投保人不用再交以后的各期保费。 一般分为:投保人豁免和被保险人豁免两种。 投保人豁免就是指投保人发生豁免保险条款约定的事故后,不用再交以后的各期保费,被保险人豁免是指被保险人发生豁免保险条款约定的事故后,不用再交以后的各期保费。

![]() 抱紧我

抱紧我

同方全球康健一生多倍保,自己给自己投保,产品本身是包含轻症豁免的,但是无法附加投人豁免。

产品本身包含的轻症豁免,是指被保险人得了轻症,可以免交后期未交的保费,保障依然有效。

投保人豁免是指:当投保人和被保险人不是同一人的时候,如果投保人在缴费期内得了重大疾病、轻症、身故,那么后期未交的保费就不用交了。

如果投保人和被保险人是同一个人,那么当被保险人得了重大疾病或者身故,赔付保额之后合同就终止了, 后面的保费当然也就不用交了。所以投保人和被保险人是同一个人的时候,没有必要附加投保人豁免。

产品本身包含的轻症豁免,是指被保险人得了轻症,可以免交后期未交的保费,保障依然有效。

投保人豁免是指:当投保人和被保险人不是同一人的时候,如果投保人在缴费期内得了重大疾病、轻症、身故,那么后期未交的保费就不用交了。

如果投保人和被保险人是同一个人,那么当被保险人得了重大疾病或者身故,赔付保额之后合同就终止了, 后面的保费当然也就不用交了。所以投保人和被保险人是同一个人的时候,没有必要附加投保人豁免。

![]() 楷铭爸

楷铭爸

一、什么是保费豁免?

保费豁免,指的是当投保人或被保人在缴费期内发生豁免险规定的情况时,比如患轻症、重疾、身故或全残,可免去这张保单剩下未交的保费,合同仍然有效。

体现在具体保险产品中,可以直接以与主险捆绑的形式出现(保险合同中,表现为更有针对性的条款),或者直接以单独的附加险形式出现,让用户自行选择需不需要这项保障。

如果按照豁免对象分类,可以分为投保人豁免和被保险人豁免。

投保人豁免:

A先生,2年前为孩子投保了一份50万保额的重疾险,附加了投保人重疾豁免,保费为3000元/年,交20年。

而今年,A先生不幸查出罹患重疾,身为投保人,达到了豁免标准,可以免去这份保单剩余的5.4万保费(3000元*(20年-2年)),而给孩子投保的这份保单,仍然有效。

被保险人豁免:

A先生为自己投保了一份50万保额的重疾险,其中包含重疾+轻症两种保障,并支持被保险人轻症豁免,保费为5000元/年,交20年。

投保五年后,A先生在一次体检中查出自己罹患了轻症,保险公司进行了轻症理赔,并免去了这份保单剩余的7.5万保费(5000元*(20年-5年)),之后50万的重疾保障仍然有效。

总体看来,无论是投保人还是被保险人豁免,都是比较实在的功能,因为只要罹患条款约定的情况,就能豁免剩余保费,换一种角度理解,相当于提高了产品的杠杆率。

二、豁免是如何发挥作用的?

保费豁免被运用最为广泛的险种就是重疾险了,但运用到实际中,还是能细分成多种不同情况的。下面,象菌就和大家具体分析一下各类豁免都是如何发挥作用的。

1、身故豁免

这里指的就是投保人身故豁免,因为如果是被保险人直接身故的,也就不涉及到豁免剩余保费一说了,所以我们着重说说投保人豁免。

如果投保人刚好是家庭支柱,那么这一项豁免责任非常重要。主要作用是防止因身故导致收入中断,从而影响保费缴纳,最终导致保单失效的情况发生。

2、重疾豁免

投保人重疾豁免:这一点对于家庭支柱的投保人也是有一定意义的,它可以防止因重大疾病导致收入中断,同时又需要额外的资金应对疾病治疗,从而导致保险断供失效,与投保人身故豁免的原理类似。

被保险人重疾豁免:主要针对重疾多次赔付的产品而言,例如罹患了一次重疾后,可以豁免剩余保费,保单仍然有效。

3、轻疾豁免

投保人轻症豁免:与重疾豁免同理。

被保险人轻症豁免:主要对于附加轻症责任的重疾险而言,如果被保险人罹患了某种轻症,由于轻症责任大多采用独立给付制,即理赔后不影响合同效力,因此仍然可以豁免剩余保费,重疾部分或(轻症多次赔付)剩余轻症的保障仍然有效。

更多保险知识 请搜索大象保险了解

![]() 石磊

石磊

夫妻互保最大的亮点就在于投保人豁免责任,举个例子,王先生和妻子互保重疾险且附加豁免责任,妻子后来患胃癌,那么王先生保单的后续费用无需缴纳,但保障还会继续在,且妻子会由保险公司给付约定保额。

也就是说夫妻互保,在一方被保人患合同内约定的重大疾病后,另一方不需要再向保险公司缴纳保费,保单有效保障继续,且患病的被保人由保险公司给付约定保额。

也就是说夫妻互保,在一方被保人患合同内约定的重大疾病后,另一方不需要再向保险公司缴纳保费,保单有效保障继续,且患病的被保人由保险公司给付约定保额。

展开 更多回答(9)