安心互联网保险,我要退保,该在哪退?

时间:2020-06-21 分类:互联网保险

优质回答

![]() 学霸说保险-可唯

学霸说保险-可唯

学霸说保险,专注保险测评!现在保险也跟进互联网的步伐,但是很是有人担心网上保险不安全,首先各位分享一篇文章,帮助大家理解互联网保险: 《网上买保险会不会有风险?》weixin.qq.275.com

《网上买保险会不会有风险?》weixin.qq.275.com

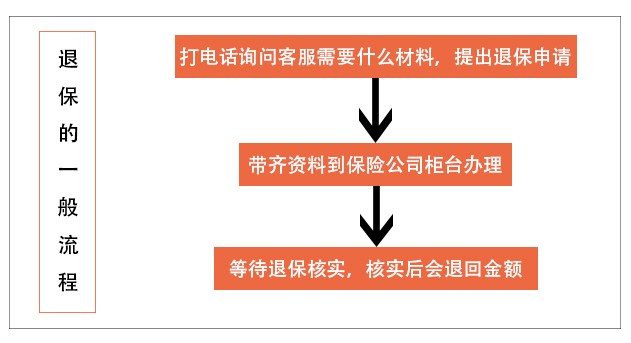

安心互联网保险退保的一般顺序:

首先要给大家打个底:互联网保险是值得信任的。不管以哪种方式购买,保险产品都是有合同签证并受法律保护的。

那么接下类就为大家分析互联网保险的优点:

1.性价比高。网络销售的保险产品更多的是高性价比产品。

就算是同样保障的类型产品,线上所缴纳的保费比线下要便宜40-60%;保障内容也有所创新,比线下的保险产品全面多了。

2.方便快捷。互联网的优势就是快速便捷。在线上购买保险是可以直接在网上直接下单,电子保单也不必担心,也会送至个人邮箱。

就算你要买的保险产品没有在你所在区域设置分公司,直接选择线上买保险,保费便宜还方便。

3.选择丰富。大家在保险公司官网可以找到适合自己的保险产品,在线货比三家;并且可以直接线上对接保险经纪公司,通过互联网给大家做到一对一保险产品匹配服务。条款和保费都是处于信息公开的,减少信息不对称性的发生。

在线上,保费和条款都公开透明,减少信息的不对称性。

互联网保险是顺应时代的产物,是保险公司创新出来的新的营销模式,并且线上保险最大的受益者还是我们。

所以大家可以放心购买互联网保险;

这里给大家一份买保险小技巧的文章:《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

以上就是我对 "安心互联网保险,我要退保,该在哪退?"的图文回答,望采纳!

相关视频:安心互联网保险,我要退保,该在哪退?

![]() 小罗

小罗

![]() grace

grace

![]() 碧海蓝天

碧海蓝天

![]() Zoro

Zoro

![]() 小辰

小辰

![]() 愉快的咸鱼

愉快的咸鱼

![]() 灯塔

灯塔

![]() 幸福,源于有你

幸福,源于有你

![]() 乜

乜

![]() 周周

周周

下一篇: 平安人寿保险公司董事长是谁