友邦重大疾病险交了一年现在能退多少钱啊?

时间:2020-07-08 分类:友邦保险

优质回答

![]() 学霸说保险-凯文

学霸说保险-凯文

友邦保险好不好,值不值得买,让我们抢先了解: 《友邦保险靠谱吗,产品值不值得买,有那些坑和套路》weixin.qq.275.com

《友邦保险靠谱吗,产品值不值得买,有那些坑和套路》weixin.qq.275.com

如果购买友邦重疾险想要退保,退的数额需要根据合同条款来进行计算,但是退保前不妨先了解下友邦保险公司如何再决定。

一、友邦保险历史背景

友邦从1919年就来到大陆了,但不是持续经营100年,中间也因为各种原因放弃了大陆市场,直到1992年才正式入驻,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、唯一的外资独资保险公司

由于友邦保险成立时间很早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、2020年第一季度偿付能力

偿付能力是衡量保险公司财务状况的基本指标,代表保险公司偿还债务的能力,偿付能力越高,保险公司倒闭的可能性就越小。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

还有哪些保险公司的偿付能力是比较高的呢?我已经整理出来在这里了:《2020年偿付能力排名新鲜出炉,哪家公司最「能」赔?》weixin.qq.275.com

四、友邦保险哪些产品性价比高

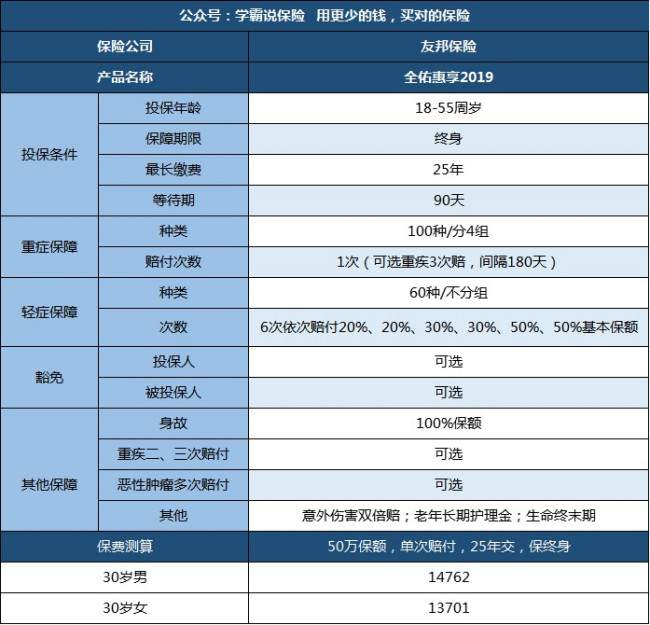

友邦保险主营人身保险业务,含人寿保险、健康保险、意外伤害保险、年金险等。主推的一些产品如图:

友邦保险值得买吗?得看具体的产品,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.保障够用:高发重疾、高发轻症涵盖较为全面,且附加了身故、全残保障;

2.可灵活选择保障:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障、被保人豁免

不足:

1.轻症前两次仅赔20%保额,不够实用,而且存在隐形分组,比如脑疾病,四项仅赔付其中一项

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来说,友邦的实力还是非常不错的,但是跟国内的一线品牌比起来还是有不小的差距。除了要看保险公司,我们买保险其实更应该关注产品本身,可以多对比同类热门产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "友邦重大疾病险交了一年现在能退多少钱啊?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:友邦重大疾病险交了一年现在能退多少钱啊?

![]() 发仔

发仔

![]() 我想要两颗西柚 I want to see you

我想要两颗西柚 I want to see you

![]() 斌

斌

根据您所在区域定制保险额度。

选公司还是选择大品牌

中国平安已经发展成为一家金融集团,

旗下主营的寿险,产品优势强,理赔快,理赔比例高,总赔偿金额高

加上它自身的证券。银行等,资金运作次数,能力都相对其他公司要好

唯有平安的员工是公司专款专用专业培训起来的,业务和后续服务非常到位。

····

您可以说下自己一个月能为孩子存多少钱么?

![]() 澍濡听竹

澍濡听竹

![]() 胡佳棋

胡佳棋

![]() 外汇大叔@资产配置.Hoddy

外汇大叔@资产配置.Hoddy

![]() amber zhang

amber zhang

现行的代理人营销制度最早源于美国家庭用品推销制度。这种营销制度建立在一种被称为“基本法”即保险营销基本管理制度之上。

基本法有几个显著特征:

一、大量增员,并鼓励所有代理人都冲到外面去对陌生人做“扫街式销售”。

二、重视培训上岗,甚至建立了军规一般严格的培训制度。

三、低保障、高激励的人才激励机制。

四、制定严格的淘汰机制,如3个月保单挂零即被淘汰。

在中国这片尚未开发的处女地上,“扫街式销售”以及“基本法”其余规则,无疑是以低成本刮起的一场疯狂的“圈地风暴”,在短时间内为保险公司带来了巨大的利益。由于追求利益的最大化,利益本身成保险公司的唯一存在法则,保险代理人只不过是公司追逐利润的工具和手段。更专业地说,营销本身成了目的。

保险公司的增员采取类似传销的方式,以规模空前的“人民战争”来夺取保险市场。保险公司在增员时放压代理人进入门槛,拼命招人,导致代理人整体素质下降。

业内人士坦言:“由于进入门槛比较低,寿险代理人的素质参差不齐,再加上不是保险公司员工,不享受保险公司的任何福利和津贴,完全依赖业务提成,一些寿险代理人为了提高收入,就只好急功近利,误导或诱导消费者投保,致使损害保险公司形象的事频频发生。”

保险公司盲目追求速度与规模,粗放式经营,忽视对保险市场的培育特别是优质客户的培育;片面强调营销技巧的培训,而忽视对员工专业素质的教育,营销人员的综合素质提高不上去,必然使公司缺乏发展后劲。

传销式的增员建立在带有“血缘”色彩的“金字塔”式的组织结构之上。这种结构与现代企业的激励机制不相容,形成人员晋升体制弊端,并连带产生其他弊端。我国保险业快带发展初期,一大批学历和文化程度不高的人员加入成为保险代理人,为中国的保险业发展作出重要贡献。如今,他们中的很多已经进入保险公司的管理层。现加入的拥有更高学历和素质的代理人常常感受这方面的压力,甚至产生不满情绪。

据一位高级经理介绍,在招聘时很难招收到高素质人才。原因在于一旦新人进入某个部门,那么只要在这个保险公司就永远是这个部门负责人的下级,永远为这个部门的负责人创造提成。

在“高激励”思想的指导下,保险公司用人靠前,不用人靠后,有保单则留,无保单则去。这种管理方式,不仅让代理人时刻承受着巨大的精神压力,而且强烈地冲击着代理人的社会行为观念,客观上也麻木了代理人对于公司的责任感、忠诚感。最终让保险代理人找不到自己的归属感。

“如果说没有归属感和缺少保障使得代理人们失去了一层保护自己的盔甲,那么严格甚至严厉的业绩考核则是悬在代理人头上的达摩克利斯剑。”

保险,是一个集中体现了人类人文关怀的伟大发明。然而保险公司的基本法却是冰冷的,毫无人情味可言。

根据各保险公司对代理人的“基本法”,新人如果在半年内(或者9个月)达到一定的业绩标准,可转为正式业务员,否则出局。正式业务员之后,如果业绩持续达到一定的标准,可升级至资深业务员、业务主任、高级主任……但不管升到何职位,只要有连续一段时间(比如2个月)未能出单,便会出局,且不能享受一分钱的续保佣金。如果某一段时间内业绩不能达标,便会降级,甚至可能一直降为“见习业务员”。其中的做法已经与我国保护劳动者法律相冲突。

这就是说保险代理人一旦从业就不能出任何问题。我们可以设想一下,一旦一位尚未生育的女性从事保险事业,那么她就算是怀孕或者产后都必须坚持展业,否则不管她以前的业绩如何,她面临的将是降级、再降级。也就是说保险代理人是没有《劳动法》里规定的产假的。生育是人生大事,但是代理人却不能管那么多,因为,她们时刻要保持一定的业绩标准,否则,以前的一切努力就会化为无乌有。连生育的权利都要受到业绩考核的威胁,更不用说生病住院了。诚然,我们在看到关于代理人在病床上展业报道的时候,有敬佩,更多的是心酸。谁不想在生病的时候好好休息呢,然而,面临无情的业绩考核,代理人能休息吗,敢休息吗?保险公司的电脑只会计算你的业绩,而不会考虑你的遭遇;那么制度的制定人呢,难道也只会0101的二进制吗?“成绩只能代表过去”这句话用在其它行业还有谦虚的成分,但用在代理人身上,我们体会到的是一种重压下的心酸。

案例:今年49岁的李明艳1996年9月进入某大型寿险公司,成为一名保险代理人,并且一直没有离开。七年中,她通过自己的努力从普通业务员升为“业务代表”,又从“业务代表”升为“高级业务代表”。后来因没能维持住“高级业务代表”的考核指标,被降为普通业务员。随之,一场大病又让她不得不住院治疗。她出院以后发现,自己的出单号码已被公司电脑系统停用,公司已单方面解除了与她的合同。

个人代理人和寿险公司之间是完全平等的民事代理关系。然而中国的保险公司及其团队,对代理人的管理掺杂了许多带有劳动关系特征的内容。如有的公司向代理人发放固定的“底薪”,有的公司对违反保险公司有关规定的代理人实行纪律处分等。结果造成代理人与保险公司之间法律关系的模糊,营销与管理体制严重冲突。

在现行体制下,代理人感觉自己好像是保险公司的人,好像又不是。角色的冲突,在现实中使得代理人很难从注重长远的角度向客户提供优质的保险服务。结果是大量的代理人只注重业务数量的增长,不注重业务质量的控制,导致保险业整体的服务水平和质量难以得到保证。

在承受高激励带来的精神压力的同时,代理人还要承受保险公司非员工的待遇。保险公司不为代理个人购买社会保险。不管你工作三年五年甚至十年,一旦离开,得不到一分钱的补偿。按照这种制度下去,到六十岁退休,代理人没有退休金。一天不干就一天没钱。今天的保险代理人享受不到任何的社会福利,连最基本的社保都与他们无缘。保险公司团队中类似于“帮规”的严格管理,实际上已经剥夺了他们法律意义上的代理人身份。他们享受不到保险公司员工的待遇,保险公司随时都可以单方面地解除代理合同。取得保单的佣金是代理人的生活来源。

代理人每卖出一份保单,即可拿一定比例的佣金。据有关人员透露,像寿险这样的分期交费业务的佣金,保险机构一般在3-5年内提前、集中支付给营销人员。营销 人员首期可以取得占首期保费总量5%-40%左右的佣金,以后逐年减少,一般到第5年止--几年时间内将佣金全部提完,客观上使代理人在转换保险公司时没有后顾之忧,长达二三十年之久的远期寿险因此其难保服务质量。但实际上,按总服务年限达到10-30年或者更长时间平摊起来,代理人费用实际只占总保费的4%左右。与发达国家相比较,我们的保险代理代理人佣金比例远远低于其他国家(东南亚一些国家长期险的首年佣金比例达到当年交保费的100%,有的国家已达到120%)。在中国,代理人一旦离开原公司,他就不能分享续单带来的利润。

业内人士指出,保监会、保险协会规定代理人的佣金分为两部分:直接佣金(工资)和附加佣金(奖金、养老保险、培训机会等),可很多时候因为保险公司的运营成本高,他们吃掉了附加佣金的一大半。为了实现展业,代理人要自己支付车旅费、餐饮费、礼品费之类的开支,而保险公司却不会为他们报销相关费用。

中国保险代理人无完整代理身份,却要交纳从事代理业务的营业税。

我国的税务部门坚持认为保险代理人是独立的经济实体,税务部门对保险代理人征收营业税。退一步讲,如果保险代理人在税收上作为一个经营实体,那么保险公司应该给代理人以足够的佣金。在现在水平上翻两番和国际接轨,那保险代理人才可以作为一个独立的经济实体,完成向国家交纳各种税收的义务。

历经12年的寿险个人营销体制,在国外以及中国台湾被证明是已经成熟了的代理人制度,随着保险业的快速发展、保险市场的发育和完善,这种在国外被证明是十分成熟的寿险营销个人代理体制,在中国却越来越显示出弊端。

解铃还需系铃人,个中原因并不复杂。

“不是公司的雇员,没有底薪,也没有报销,更无权享受公司加社保的福利。每天都在为客户设计保障计划,可是最没有保障的就是代理人自己!”

然而,社会上对保险代理人的要求日益严格,近乎于苛刻的地步。我们承认,保险代理人队伍中确实有一小部分人存在短期行为。经济学上说“劣币驱逐良币”,在保险代理人队伍中也是如此。一位代理人朋友对那些不诚信的同行们恨得咬牙切齿,因为就是这一小部分人做坏了共同的市场,误导了人们对保险、对保险代理人的看法,最终导致所有代理人生存环境的恶化。还有极少数代理人给客户回扣,乱挖墙角,散布流言……混不下去就拍拍屁股走人,留给坚守者的是千疮百孔的市场环境。在保险代理人遭遇信任危机的今天,我们可以理直气壮地指责一小部分代理人不诚信的行为。直到有一天我们发现,一直被批评、被质疑的保险代理人实实在在成了弱势群体。

当然,我们不得不承认确实有一部分保险代理人存在不规范的操作行为,但是有谁想过这些返佣情况背后有着保险代理人怎样的心酸呢。他们不仅自己要掏车费,还要给客户送去节日的礼物,现在还要返佣。谁不希望自己口袋里的钱多一点,谁愿意把自己应得的经济利益少得一些。一位有六年从业经历的老业务员说:“有的客户接触的业务员多了,会直接问能返他多少,并比较不同的公司、业务员返佣情况来决定是否投保。”他也表示,如此下去势必造成不正当的恶性竞争,但大家都这么做,自己不这么做显然吃亏。

根据计算证明:代理人只有每次做到一份一千元标准保费的保单才能保证收支平衡。任何低于这个水平的保单对于代理人来说都是亏损的。车马费、拜访客户的时间、后期服务、给客户的礼物这些成本很少有客户帮代理人计算,然而,这些确实是他们的运营成本。如果客户在向他们要求返佣,那么他们面临的不仅是经济上的亏损,而且有被上黑名单的危险。

我们在考虑保险代理人自身问题的同时,也要理解保险代理人。年复一年,他们送来的是保障;日复一日,他们牵挂的是客户。很多保险代理人为什么还在坚守,对保险事业的信仰当然是一个原因,更重要的是他们放不下的是自己的客户。他们走了,解脱的是他们自己,但是产生的是一大批孤儿保单。谁来为他们的客户继续服务?这是他们一直放不下的问题。更多的时候,把保险代理人留在保险事业的不是佣金,也不是荣誉,而是对客户的责任。可是社会还是不能理解他们。

现在社会对更多的行业都能够表现出前所未有的宽容和理解,那么为什么不能给保险代理人一点理解呢?

保险代理人的这种生存状态应该结束了。

![]() 好客松

好客松

![]() 诺诺

诺诺

![]() 山那边

山那边

上一篇: 我要查寻我的友邦保险情况怎样?

下一篇: 香港友邦保险交不满一年不续保