学霸说保险-南晓

学霸说保险-南晓

星宇

星宇

父母给孩子投保,父母作为投保人给孩子投保的话,建议最好附加保费豁免,这样一来,一张保单保全家了。有些少儿险,还可以父母、孩子三人都能豁免,且豁免范围较大,当然,价格一定会稍贵些。

狐狸妈妈

狐狸妈妈

您好!依据您的需求情况,您可以看看:合众定期重大疾病保险(http://www.hzins.com/product/health/detal-146.html)提供成人32种重疾,少儿24种重疾和身故保障,出生满28天即可成为保险人,随心选择20年期、30年期、至被保险人60周岁保单周年日、至被保险人70周岁,全面涵盖重疾、身故、全残三大保障。

购买合适的商业保险产品,首先考虑意外险、健康险等产品,在保障和经济能力足够的情况下,再可考虑适当的养老保障。具体保额和保费的支出要从实际出发,保额设计一般为年收入的10倍,保费支出一般为年收入的1/10。

王程弘

王程弘

豁免是在保费的基础上算的.一般是每千元多少多少钱.2880除以1000在乘以3.10等于的就是你要交的钱.

誠

誠

举个例子,若小李买了某款重疾险,保终身,缴费年,这是小李自己给自己买的保险,要是小李在第四年缴费时发现自己得了保单约定的某款轻症,事先购买了被保人轻症豁免条款,剩下的年未交的保费都不用交了,重疾的保障仍然可以享有。

落落

落落

少儿保险产品中,一般都有保费豁免条款。在父母出现意外以后,可以豁免长期保费。不过在意外出现真的发生以后,保费豁免并不能保证未成年子女的生活费用。我听说中航三星的家诺教育年金计划不仅有豁免,还能向未成年子女支付生活津贴。你感兴趣的话可以去看看。

JZ

JZ

离岸豁免是指企业离岸注册公司所从事的收入,来源于本土地区以外的注册地区,通过离岸豁免申请来获得免税,离岸公司的税务法制就是不是在本土经营的收入都是离岸所得,那么其收入部分可以通过申请豁免税收,如果是香港公司是需要核报告证明其合法收入来源的正确性,从而豁免税收。

离岸豁免申请基本要求:

(1)供应商和客户均不是香港客商;

(2)订单的签署过程均不在香港发生;

(3)货物未在香港发生报关、收发货等;

(4)未在香港有实体的办公室和聘请香港员工;

(5)未在香港政府留有任何经营纪录等。

申请次数与间隔时间:

只要贵司的业务没有改变,在税务局的惯常做法下,申请离岸豁免一次便可,不需要每年都持续申请。若申请成功后,税局会视贵司以后年度都是离岸,会不定时复查,以我们的经验来说,短则两年一次,长则十年以上都没有复查过。如贵司的业务于某一年度有所变更,只要在核数报告与税表上写清楚,税局就会再次出信询问新业务的离岸性质,相当于需要重新申请离岸豁免。

AAyi

AAyi

您好,若被保险人符合“首次重大疾病保险金”或“首次轻症疾病保险金”的给付条件,则保险公司自被保险人经专科医生确诊首次患有本合同约定的重大疾病或轻症疾病的下一个保险费应交日开始,豁免本合同应交纳的各期保险费至交费期限届满为止。

朱朱

朱朱

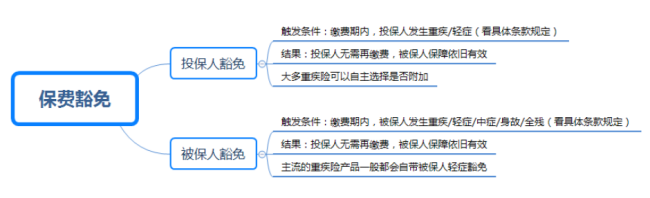

1、豁免的定义如下: 在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、全残、重疾、轻症),投保人可以不再缴纳后续保费,保险合同仍然有效。 2、豁免的种类 2.1、从对象上看:分为投保人豁免和被保险人豁免 2.2、从触发条件来看:重疾豁免、轻症豁免、身故豁免、全残豁免 3、豁免的形式 3.1、直接在保险合同中以豁免条款形式出现 豁免这项责任直接在保险合同中以条款形式出现。在选择一次性缴清的情况下,豁免责任就起不到作用了。豁免责任和缴费期间有关。 3.2、豁免作为附加险出现 4、注意事项: 4.1、附加了豁免之后的出险所有的保费都不用再交了吗? 不一定,豁免生效之前,豁免产品也是有等待期的,乐相伴的等待期为180天,在这180天内,附加合同的被保险人即被豁免合同的投保人发生约定的特定情况,不执行豁免功能; 4.2、任何条件下投保人都能附件豁免吗? 投保年龄有限制,职业类别也是有限制的。豁免的职业类别一般在1-4类。 投保年龄限制一般情况下,缴费期满被豁免的投保人年龄不超过70岁。或者换句话说投保人豁免保险费保险被保险人年龄 豁免期限不能超过70周岁。 5、其它 5.1、双豁免 被保险人通过主险条款获得了豁免责任,然后投保人通过附加险也获得了豁免责任,投被保险人都能豁免,就叫做双豁免。 示例:父母给孩子购买乐安康附加乐相伴豁免保险费重大疾病保险,主险的投保人是父母,被保险人是孩子。附加险的投保人是父母,被保险人也是父母。 主险被保险人,孩子本身带有轻者豁免责任,然后附加险的被保险人父母也带有轻症、重疾、身故豁免。 当父母和孩子双方发生了豁免触发的特定情况时,均可以不再缴纳后续保费。 5.2、夫妻互保 丈夫和妻子作为投保人,为对方投保了条款带有被保险人豁免的主险,同时为自己投保了投保人豁免责任的附加险。 示例:丈夫给妻子投保了乐安康加附加乐相伴,妻子也给丈夫投保了乐安康加附加乐相伴,这样,当丈夫或者妻子中任何一方患有轻症,都可以赔偿并且双方保费都可以豁免。如果其中一方患有重大疾病或者身故,那么可以直接获得重疾或身故赔偿,并且另外一份保单也不用再交保费。 互保不一定是夫妻,也可以是父母和子女。 6、讨论 豁免好不好,好。 豁免一定要么?不一定。 豁免,尤其是轻症豁免,作为一项非常人性化的功能,确实很好地体现寿险的意义与公用,是“留爱不留债”最直接的体现之一,但是豁免绝对不是免费午餐。 要知道保险合同里的任何一项责任,都是有精算基础的,也就是说,同样一款产品,加上豁免条款和不加豁免条款,其费率一定是会有差距的,核保尺度也会受到影响。对于未成年人和年轻的被保险人来说,这个差距不那么明显,但是对于40岁及以上的群体来说,加上保费豁免以后,费率和核保上的区别就会体现出来了。我之前就遇到过家长为孩子投保重疾险,因为附加了投保人轻症豁免而遭到拒保的案例。 而且,从理赔的数据来看,其实很多人是直接确诊重疾的(这点随着检查技术的提升和人们健康意识的觉醒应该会逐渐改善),因此,保费豁免的意义可能不如人们想得那么大。 拿到一款重疾险,首先还是应该关心杠杆比例,保障责任,核保尺度等问题。

大虾

大虾

有没有得看你的合同,不是所有的保险都有豁免,豁免也有很多种, 打开合同首页,列名了你所购买的险种的名称,如果有写附加……豁免,就是有,如果没有就是无。

华子

华子

如果投保人发生轻症/重疾/失能/身故,那么这份重疾险也同样不需要再续费,保单依旧有效。具体责任还是要看相应条款,有的重疾险只保投保人身故。

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com。

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com。