学霸说保险-托尼

学霸说保险-托尼

一切都那么安好

一切都那么安好

您好!如今市面上很多种保险产品都附加有“保费豁免”,但并非所有险种都需要。豁免保费是指被保险人由于意外或疾病而完全丧失劳动能力,保险公司豁免其应缴保费。保费豁免一般是适合子女为父母购买保险或家长为子女投保等情况才会有这方面的条款。

保费豁免最早出现在少儿险中,主要考虑当家长不幸发生保险责任后,经济能力受到打击没办法承担子女的保费从而豁免子女保费。后来逐渐推广到其他险种,如养老保险、终身险、两全险等产品中,成为其宣传的一大卖点。保费豁免最好应该搭配养老险、子女教育金储蓄保险等长期缴纳保费的险种。市面上的一年期产品大多没有豁免条款,短期产品也不需要豁免。

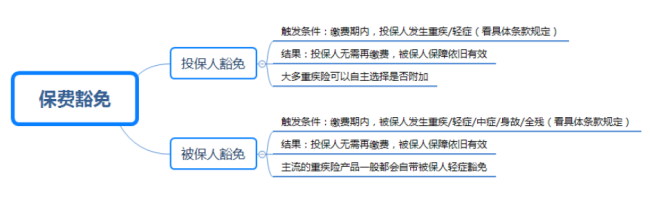

豁免保费保障条款通常分成投保人豁免保费与被保险人豁免保费两种。前者是指当投保人由于意外或疾病而完全丧失劳动能力,保险公司豁免投保人应缴的保费,使被保险人的保障权益仍然有效。目前保费豁免主要有三种形式:一种是作为单独的附加险,这种豁免应用面比较宽,可以附加在多种主险之上;第二种是作为附加险与特定主险相捆绑,其豁免利益有更加明确的针对性;还有一种是直接在保险合同中以条款形式出现。

在保单中规定,当保险人或者被保险人发生身故、残疾或者患有重大疾病时,保险公司按照合同规定豁免其保费。(在此要提醒保民,当出现意外情况时,如果保单中配置了保费豁免条款,应当尽快向保险公司提出申请、办理相应手续,以免延误了最佳的申请时段。

A.

A.

应该是鸿鑫保险吧?主险0岁男孩,20年交的,每年交费3460元。豁免是指:附加重大疾病保险,如果发生了重大疾病,而分期缴费的,如果尚未缴费满期,则豁免以后的所有保费。重疾交费1450元每年。则每年交费3460 1450=4910元。

end

end

平安护身福建议加上豁免条款。

投保人在购买了保险产品后,结果因为某些特殊的情况导致投保人丧失了劳动能力,导致没有了经济来源,投保人已经没有足够的金钱继续缴纳保费,这时保险合同当然就不可能继续。这时保险豁免就有用途了。

保险公司跟投保人提前约定一些保费豁免的条件,如果投保人因为保险合同中规定的这些原因或是条件导致投保人没有劳动能力导致没有了收入来源的时候,保险公司批准可以免去投保人所购买的保险产品剩下的还需缴纳的保费,从而保证保险合同继续有效。

媛儿

媛儿

你好,三年交的金裕10万保额总保费为101254.51元.其中主险保费为90300,重疾保费为10680,豁免保费为274.51.如果是五年交总保费为61221.45,其中主险,重疾,豁免分别保费为:54230, 6710, 281.46

David

David

小诺解答:您好!

豁免保费的条件主要有三种,一是仅适用于意外伤害导致投保人死亡或完全丧失工作能力;另一种仅适用于重疾导致投保人死亡或完全丧失工作能力;第三种相对人性化,因意外伤害残疾、疾病而投保人死亡或完全丧失工作能力,都被列入保费豁免的条件。

另外,豁免保费条款通常分为投保人豁免保费、被保人豁免保费两种。前者是指投保人因意外、疾病而完全丧失劳动能力,保险公司豁免投保人应交保费,被保人保障权益仍然有效;此条款通常适用于子女为父母购买保险或家长为子女投保的情况。后者是指被保人由于意外、疾病而完全丧失劳动能力,保险公司豁免其应交保费;通常此条款适用于投保人为自己购买保险的情况。

雷坚

雷坚

不对,先豁免,够理赔

ZhongGX

ZhongGX

豁免责任是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。简而言之就是保险公司认可后不用再交钱了,但保单还有效。有豁免责任必然是件好事,但是豁免的前提是必须符合此产品合同中所规定的种种特定情况。这就意味着各家保险公司的豁免规定各有不同,不要因为有豁免条款就觉得这款产品很好,反而捡了芝麻丢了西瓜。还是要先了解清楚条款,再选购符合自己保障需求的产品。

“夫妻互保”是指夫妻双方为对方投保,对方为投保人和被保险人。简言之,是指妻子为丈夫购买保险,丈夫作为另一方的投保人为妻子购买保险。丈夫和妻子互相作为对方的投保人。

在保险期间,无论哪一方发生了特定的风险,两份保险单可以免除剩余的未缴保费,保障依旧有效。夫妻互保的前提是投保时附加了“投保人豁免”。

“夫妻互保”的利弊

“夫妻互保”就是夫妻双方各为对方的投保人,就是双方同时投保,加上一个“投保人豁免”。“夫妻互保”在重疾险和寿险产品中比较常见。

1、夫妻互保的好处

豁免保费

如果在保险交费期间内,其中一方发生合同中约定的疾病,例如:重疾、中症、轻症、全残、身故等,双方的剩余的保费就不用交了,保险合同依旧有效,这样可以很好的发挥保险的杠杆作用,用更少的钱获得更高的保障。

这是一种爱与责任的体现,通过夫妻互保的方式,可以给伴侣带来终身的保障,体现了对伴侣的爱与责任,为家庭经济增加了保障。

2、夫妻互保的缺点

这个保险的本质就是在投保的同时附加一个“投保人豁免”,这是需要另外投保的,因此需要另外缴纳一部分保费,增加了保费的预算。如果在保障期间内,婚姻发生了变数,那么这个保障将会受到影响。

离婚后保单如何处理

“夫妻互保”一般会附加“投保人保费豁免”,这样才能发挥它的意义。但也面临着考验,假设离婚了该怎么办呢?

根据《保险法》的规定:投保人可以解除合同,保险人不得解除合同”也就是说,如果夫妻离婚,保单面临两个结果,一个是变更投保人,另一个是退保。

变更投保人:如果夫妻是好聚好散,这种结果是最理想的。被保人可以提出变更持有人为自己,在不取消保单的情况下,对保单的现金价值进行分割,未缴纳的保险费由被保险人自己继续支付。

退保:如果夫妻2人真的走到这一步的话,那就只能拿走各自的现金价值金额。

“夫妻互保”投保应注意的问题

大家在选择互联网产品时,一定要在投保前仔细看清楚“投保须知”内容,切勿盲目乱投!

对于含身故责任的保险产品必须在被保险人本人认可的前提下才能为其投保,哪怕是“夫妻互保”。目前,互联网保险产品支持18岁以上的成年人为自己和未成年子女投保。如果你想选择为夫妻双方投保,只能选择不含身故责任的。这一点希望大家多多注意,在投保时,务必多自己了解下具体的保险条款和投保须知。

引自:网页链接

满意请采纳!

Gott

Gott

在购买了招商信诺守护未来少儿教育险后,如果投保人等待期后发生不幸身故、全残或首患重疾(符合合同约定),剩余保费不用交,宝贝继续享有保障。

浅夏微凉

浅夏微凉

可以给孩子购买医疗保险和教育基金哦。

Vijay-liao

Vijay-liao

目前有轻症豁免的重疾保险实在太多,华夏保险的华夏福,长城人寿的健康一生,泰康人寿的健康百分百等,估计市面这样的产品有20余种吧,如果亲是想买重疾保险,那么关注重点不仅仅在有没有轻症这块,还有重疾种类有多少,轻症种类多少,有无特殊医疗服务,保费是否便宜等,关于这,我们专门写了市场各种重疾险的对比,具体可以百度鑫诚微财,点第一个。

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com。

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com。