合众人寿保险是骗人的吗

时间:2020-07-21 分类:合众人寿

优质回答

![]() 学霸说保险-菲菲

学霸说保险-菲菲

相信是很多人疑惑合众人寿可不可靠,那么我就先给大家一篇关于合众人寿的文章,可以看看: 《合众人寿是不是小公司?可不可靠?》

《合众人寿是不是小公司?可不可靠?》

以下是我对这家公司综合情况的分析:

一.综合情况

合众人寿于2005年成立的,企业性质为全国性、股份制寿险公司。注册资本高至42.83亿元;合众人寿为客户提供保险、资产管理、养老等多项综合服务。

二.偿付能力weixin.qq.275.com

偿付能力是指保险公司履行赔偿或给付责任的能力,只有在偿付方面充足,才能在出现理赔事故后,有足够的资金向客户支付保险金,这样一来,客户的各种保障利益才有实现的基础。所以,在考量公司如何时,偿付能力是你所要考量的其中一个指标。

银保监会对偿付能力设置了两大指标衡量:核心偿付能力充足率(不低于50%)和综合偿付能力充足率(不低于100%)。以下是合众人寿2019年年度偿付能力情况:

从图中我们可以知道,合众人寿的核心偿付能力充足率和综合偿付能力充足率都远高于银保监会规定的水平,并且,合众人寿的风险综合评级为B,可以说,合众人寿的偿付能能力确实不错;如果说大家还想知道这家公司的偿付能力在保险界的排名如何,可以来看看这篇关于国内保险公司的偿付能力排名的文章:《史上最全的保险公司偿付能力排名榜》

三.理赔能力

保险业务中,理赔作为重要的环节,后续的服务如何,关系到每位用户的切身利益。产品就算再优秀,售后服务较差,也是希望各位三思再决定;2019年,在小额案件处理方面,合众人寿平均索赔支付周期为0.18天,小额案件获赔率为99.78%;可以看到合众人寿的理赔能力,大家也是可以信任的。

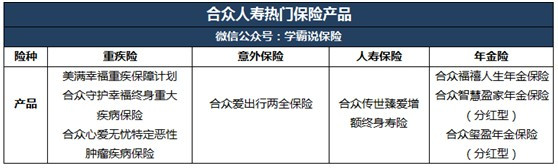

四.保险产品介绍weixin.qq.275.com

合众人寿主要进行的是人寿保险、健康保险、意外伤害保险等各类人身保险业务,如图为合众人寿比较热门的保险产品:

需要注意的是,并不是热门就可以购买,关于合众人寿的产品分析,我也已经把文章整理给大家,各位不妨看看文章再决定要不要入手:《深度分析|合众人寿的热门产品哪个值得买?靠谱吗?》weixin.qq.275.com

以上就是我对 "合众人寿保险是骗人的吗"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:合众人寿保险是骗人的吗

![]() Serendipity

Serendipity

对于保险的《代理人资格证书》,只需要60元就可以了,全国统一的,需要持证才能够上岗。

对于传销,是有本质区别的,传销属于非法性质,而保险受国家保护的。

对于销售相关工作,不管你在哪家保险公司做都基本是一样的,关键就是自己的业绩情况以及团队发展决定自己的出路。

就像大家所认为的那样,保险的确不好做,就是因为不好做所以市场空间就大。而且现在保险公司真的缺乏相关人才,我的意思何不去偿试一下,因为在保险行业里面说过这么一句话“保险不是人做的,而是人才做的”,也许经过保险行业的磨练,肯定会有收获的,以后也会在这个社会越来越值钱。

另外,保险业务完全在于自己,关键是不是在用心工作即自己的态度决定,这跟自己的性格呀,资源呀,都是没有太大关系。

在这里,我知道在保险行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品”

保险公司的底薪,销售行业毕竟与自己的业绩挂沟的,没有业绩,不用说2000,5000的底薪,甚至更高,都是不存在的。

![]() 大地鱼

大地鱼

![]() 星辰大海

星辰大海

希望对你有所帮助

![]() 我想静静

我想静静

![]() 气泡

气泡

![]() 阳光小子

阳光小子

![]() 婵

婵

![]() 辉辉

辉辉

![]() 大辉郎

大辉郎

同时,“喜洋洋”还具备生命保障、全残豁免保障及保单贷款的功能。在您不同的人生阶段,合众提供不同的生命保障金,真正满足其人生不同阶段的生命保障需求。如果被保险人不幸因意外伤害或疾病全残,则豁免主合同以后各期保险费。“喜洋洋”主要面向28天至60周岁的人群,可保障至90周岁。在合众的贴心安排之下,您可根据自身情况选择3年交、5年交、10年交、15年交或20年交的交费方式。

![]() lzp

lzp

近期随着突发事件的增加、重大疾病患病年龄的年青化,人们的保险意识有了很大提高,很多人开始关注保险,也有很多人想从各家保险公司的若干产品中挑选一款最好的产品,结果比来比去比晕了也不知该买哪个。那么应该如何选择适合自己的保险产品呢?

1、首选保险类型。保险产品主要分为:医疗健康(包括普通住院报销、重大疾病、津贴等)、养老金、寿险(身故责任)、意外保障、儿童教育金、投资理财型几大类。在选择某类产品时重点看您想解决什么问题?是想解决医疗费用(意外、重疾、普通住院报销)还是想解决养老金(养老险)还是解决家庭经济支柱的家庭责任问题(寿险)。我们经常听到很多客户说“我邻居买了一份保险,到期返还、有分红,可好呢。”“我同事最近投保了一份保险,保费特便宜,很划算,我也打算买一份”。其实这些产品适合他们也许并不适合您。我们要根据自己的年龄、家庭情况、重点关注问题来确定自己所需要的保险种类。保险只有适合不适合之分,没有好坏之分,每种产品都有它特定的适合人群。

2、定下大的种类后其次定产品。很多人在选产品时,特别会算计价格----只选便宜的,其实市场上同类型的相似产品的价格差异不大,保险买的是一种不确定性的风险保障,所以在同类产品中要重点关注保险责任、保障范围、免责条款。比如同是健康险,有的是短期保障、有的是终身保障;大病险有的是保10种、有的保27种;寿险有的公司三条免责,有的公司八条、十条免责;意外险有的只保交通意外,有的包括所有的意外等等。这块经常是客户容易忽略的地方,所以经常有客户说保险买的容易、理赔难、很大一部分原因是买前没有很好的关注保险责任、保险公司免责条款。保险是要买最适合自己的,不是买最便宜的。

3、关于公司。现在中国的保险公司主要有三种形式,中资、纯外资(只有友邦一家,历史原因造成)、合资保险公司。我们把友邦公司和很多的合资保险公司统称为外资保险公司。有不少客户对外资保险公司有偏好,因为国外保险业比较发达,所以外资的产品和服务比中资的更胜一筹。也有一部分客户认为外资不安全,认为外资会随时撤资。其实无论是内资、外资还是合资保险公司在中国注册、开业,就必须适用中国的法律,受中国保监会的监管。它们的法律地位是平等的,外资公司是不允许随便撤资的。能进入中国的外资保险公司的实力都是很雄厚的。其实更多的外资公司进入中国,竞争加剧,从中受益的还是老百姓。一些大的外资保险公司毕竟有200多年的发展历史了,在产品设计条款上和全球售后服务体系上是有一定的优势的,产品全球效。但是外资进入中国的时间不是很长,内资保险公司在中国的发展时间相对比较长,在老百姓中的认知度比较高,具有地域上的优势。现在又出现了一些代理公司,也就是代理很多家保险公司的产品,也就是代理人所说的保险超市。代理公司会代理几家保险公司的产品,所以对客户来说选择的范围更大。众中选优。但是现在的代理公司也有些缺陷:并不是所有保险公司的产品都在那代理,如内资的平安、新华保险公司、合资的信诚人寿就是不走代理公司渠道的。另外,代理公司虽然代理某家公司的产品但也并不是代理它所有的产品。在代理公司已有的产品中能不能选到适合自己的产品还要看专业代理人是站在客户的角度考虑还是站在佣金的角度考虑。所以不能简单的说外资公司好、内资公司不好,根据自己的实际情况,选择适合自己的就好了。

综上所述对客户来说要解决以上三个问题,最重要的就是找一个专业、诚信的代理人就好了,不需要花大量的时间在各种产品中比来比去,术业有专攻!

上一篇: 年轻人需要买保险吗?