新华人寿红双喜两全保险(A款),存4万,10年.会赔吗,怎么算?家长很担心受骗.

时间:2020-06-18 分类:新华红双喜

优质回答

![]() 学霸说保险-晴朗

学霸说保险-晴朗

学霸说保险,专注保险测评!昨天顶着黑眼圈挑灯夜战,搜罗各个权威网站,终于整理出了一些高性价比的年金险产品,看看这篇文章: 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

存银行和买保险的性质是不一样的,看样子您对这款产品不是很了解,下面我就为您详细介绍下。

新华红双喜是一款两全险(分红险),你或许会问什么叫两全险?其实就是生死两全,保生又保死的保险,看起来这种保险应该很吃香吧~可是这款新华红双喜真的如此光鲜亮丽吗?戳蓝字查看完整解析:《新华红双喜,收益让人哽咽...》weixin.qq.275.com

言归正传,新华红双喜这款产品究竟如何?往下看见分晓~

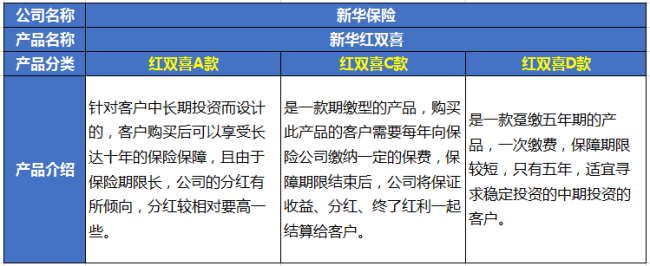

红双喜系列产品分别有红双喜A(趸交10年期)、C(期缴10年期)和D(趸交5年期)三款,为了让大家更清楚地了解这三款产品,我列了张表:

综合来看,有这些优点:

1、分红占优势:年度分红基数高,终了分红多回报。

2、较好的保障责任:提供双倍意外保障。

3、产品功能范围较广:适用于教育、婚嫁、创答业、养老。

此外,还是有一些缺点不容忽视:

1.投保门槛高:收益高,保费自然不便宜,适合那些有一定经济实力且需要长期投资的人。

2.保单分红不确定。根据经营情况而定,分红多少是说不好的,更有甚者可能没有收益。所以说实话,不到拿到钱那一刻,谁都不知道拿到多少钱!

意识到这些问题后,很多人都想退保,又怕损失太多怎么办?

1、如果没过犹豫期,是可以全额退保的。

2、减额交清:超过犹豫期,退保就显得不太明智了,要想减少保费压力,把保额降到最低就是个不错的选择。

3、改变缴费方式:要是短时间内缴费压力大,可以选择月交或季交保费。

买保险终究是为了买一个保障,建议大家遵循“先保障后理财”的原则,优先配置保障型保险,要是预算足够,再去考虑理财。如何花最少的钱买到最好的保险?看看我这份指南就够了!赶紧收藏起来~《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

以上就是我对 "新华人寿红双喜两全保险(A款),存4万,10年.会赔吗,怎么算?家长很担心受骗."的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:新华人寿红双喜两全保险(A款),存4万,10年.会赔吗,怎么算?家长很担心受骗.

![]() 华育民

华育民

![]() 上善若水

上善若水

![]() 老知青

老知青

答:现在在很多银行营业厅和邮政储蓄厅中,会有很多银保人员推销保险产品,但是群众在储蓄时对于这方面的情况并不清楚!(银保产品同样可以在购买10天内的犹豫期申请全额退保)

银行保险大致可分为:意外医疗消费型、理财型定期储蓄保险

现在银保多数销售的是理财分红型的产品为主,在储蓄时需注意:

1、银保产品满期还本+利息,年利率在2-7%左右不等!

2、保险产品应清楚了解保险责任和利益,熟知保单内容!

3、一般银行保险满期在10年以上,缴费期为趸交、3年、6年(但以三年缴费期限居多)!

4、在储蓄时不要盲目接受银行工作人员的高息诱惑,有保单就是保险产品,而不是普通银行储蓄,不可以随意支取,如中途客户随意退保可能有利益损失,而缴费期内退保的本金也会亏损!

![]() Ruii

Ruii

![]() 烽琦科技

烽琦科技

![]() A阳光

A阳光

1、六年能全部取出来吗?回答:能,每年都可以取出来,这个产品是10年到期,每一年都有一个对应的现金价值,在您购买后的合同上有一页专门标注过,55岁以前的人购买,基本在第5年末的时候本金就已经完全回本,再加上5年来每年的分红和合同终止时候的终了红利,可以保证完全是不赔钱的,年度分红和终了分红五年取出来的话按照上一年度的分红应该在7%-10%左右,应该不会比银行利息少。

2、十年最少能拿多少?十年抹得时候本金已经最少增加10%的收益,加每年的分红(07年分红每1万元为1120,包括年度分红和特殊分红)平均10年来看每年的分红不会低于6%。结合新华人寿的保额分红,10年末的收益是很可观的。保守估计应该在50%的收益左右。但是分红时不可预期的,都是按照以往这家公司的分红演算的!

3、应该比银行存款合适,银行利息上涨的时候,这个产品的分红也会随着上涨,下跌的时候他有一个保底的本金收益。而且保险法规定分红产品必须要有分红,所以肯定比银行存款划算。当然如果加上银行保险附带的保险利益,双倍赔付等等,我想还是划算的!

![]() 刘文忠

刘文忠

![]() 陈**

陈**

![]() 凝眸

凝眸

上一篇: 请问防癌险和重大疾病保险哪种比较好

下一篇: 中国平安智慧星少儿万能险怎么样