2019友邦保险排名

时间:2020-06-21 分类:友邦保险

优质回答

![]() 学霸说保险-菲菲

学霸说保险-菲菲

友邦保险理赔好不好,服务能力怎么样,戳这里了解友邦保险的“内幕”: 《友邦保险靠谱吗,产品值不值得买,有那些坑和套路》weixin.qq.275.com

《友邦保险靠谱吗,产品值不值得买,有那些坑和套路》weixin.qq.275.com

2019年友邦保险《财富》世界500强排名第388位,是国内唯一的外资独资保险公司。下面来看详细的介绍!

一、百年企业——友邦保险

早在1919年,友邦就曾来到国内寻求发展,于1992年正式进入中国,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦是国内唯一一家外资独资的保险公司

也正因为友邦成立之间早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、友邦保险最新公布的偿付能力

偿付能力是指保险公司偿还债务的能力,可以用来衡量保险公司的财务状况。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

2020年偿付能力高的保险公司有哪些,戳这里了解:《偿付能力排名|2020年,哪家保险公司最能“赔”?》weixin.qq.275.com

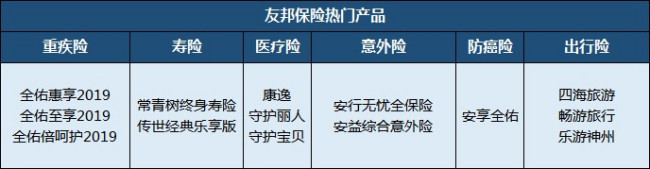

四、友邦保险哪些产品性价比高

友邦保险主营业务包含人寿保险、健康保险和意外伤害保险等人身保险业务。可以看整理出来的这些产品:

友邦保险值不值得买,要通过产品去分析,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.全佑惠享2019重疾、轻症、身故、全残均有保障,还有老年护理金;

2.附加保障可灵活选择:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障

不足:

1.轻症保障不实用,前两次赔付比例低,且缺少中症保障

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来说,友邦保险公司实力还是非常不错的,但是跟国内一线的保险公司比起来还是有不小的差距。买保险应该更加关注产品本身,建议多对比同类产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "2019友邦保险排名"的图文回答,望采纳!

相关视频:2019友邦保险排名

![]() 小武

小武

![]() 陈晨

陈晨

![]() 同林鸟

同林鸟

![]() 猪猪侠

猪猪侠

![]() Will

Will

![]() 麦田-风声

麦田-风声

![]() 张彦

张彦

![]() 钱东方

钱东方

上一篇: 良性脑膜瘤术后金佑人生会赔吗?

下一篇: 安岳平安保险在哪里