平安智盈人生怎么样?就是一年交6000连续交十年的

时间:2020-06-17 分类:智盈人生

优质回答

![]() 学霸说保险-可唯

学霸说保险-可唯

学霸说保险,专注保险测评! 趁着休息时间,为大家整理了一些高性价比的万能险产品,值得一看: 《十大【性价比超高】的万能险大盘点!》weixin.qq.275.com

《十大【性价比超高】的万能险大盘点!》weixin.qq.275.com

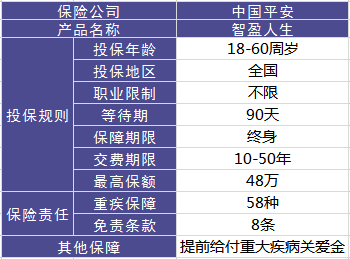

智盈人生是2009年平安推出的一款万能险,虽然已经停售了,但这款产品在网上还是有很多人在争论它,很大部分的问题都是围绕如何处理这份保险展开讨论的,接下来我就帮大家分析分析这款产品,为了大家更快速了解这款产品的形态,我列了张表:

优点有这几个:

1.提前给付重疾保险金。这点还是听良心的,如果被医院确诊为严重疾病末期,将会提前给付基本保额。

2.含身故保障。说得通俗点就是,假如被保人在保障期内不幸身故,那么保险公司会按照基本保额给付身故保险金。

但是这些缺点实在让人无法忽略:

1.主险是带万能的终身寿险,这个手续费就有点贵了,其实就是合同上提到的“初始费用”。前五年分别为50%、25%、15%、10%、10%,从第6年开始,每年扣除5%。

2.最大的问题是采用自然费率而不是均衡费率,分危险保额和保障成本。 后期保障的成本越来越高,如果不持续交钱,合同就是会终止。

此外,还有些缺点我就不一一陈列了,感兴趣的朋友不妨看看完整版内容:《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

有些人买了这款保险,现在醒悟过来想退保,怎么减少损失呢?那我就说两点:

1、退保:停止续交,退还的现价去买更好保障的产品,何乐而不为呢?

2、继续缴费:不要再缴那么高的保费了,设置成最低保额就好。

总之大家买保险必须谨慎, 且要认准一个原则:先保障后理财。别等到买错再来后悔,到时候只能吃亏了。推荐大家看看这篇文章,教你花最少的钱买到最好的保险:《新鲜出炉!买保险的人必备指南》weixin.qq.275.com

以上就是我对 "平安智盈人生怎么样?就是一年交6000连续交十年的"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:平安智盈人生怎么样?就是一年交6000连续交十年的

![]() 大福

大福

放心去应聘吧!

平安保险公司使我们国家第一家股份制保险公司

管理、培训都很有一套的

![]() June

June

![]() 亮亮

亮亮

万能险,包括所有保险公司的万能险,其交纳费用分为期交和追交两部分,追交部分就有一定比例奖励,都是终身交费,没有交3年,10年之说。

最低保证年利率只是一种参考数据,一切以实际盈利为准,重疾是附加在主险后面的。

多说说万能险,万能险在各个媒体都炒得沸沸扬扬的,万能险真的万能吗?真的跟说的一样吗?是不是说保险交费灵活,交过三,5年就可以,对于保险,没有这么一说,为什么?换句话讲,如果交费灵活,那就不属于保险,而应该叫存钱,到银行存活期,想存就存,想不存就不存,想存三年就存三年,想存五年就存五年,这才叫灵活。相信你也知道,现在社会上没有免费的午餐。

还听说领取自由,举个例子:你到银行存五年定期,当然你有权利提前支取,这才叫领取的自由性,只是你的利息只能按照活期利率进行计算,这就是本人承担的损失。保险的领取,跟银行完全的不同。

万能险,如果说你有很多钱,可以考虑考虑;如果不是,建议一定要谨慎,否则最后你会说“保险是骗人的”之说。

对于保险公司的分红,是根据每家保险公司的盈利状况而定,可有可无,具有明显的不确定性.

购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点.

其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。

对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。

所以,你首先必须考虑医疗保险,不管是商保和社保的均可以,然后才考虑其它的保险产品,这样才有意义。如果健康没有保证,有再多的养老保险金,也是不切实际的。

建议你先购买国家推出的社保(最好有单位出面购买的情况)包括合作医疗保险,然后再考虑商业保险作为补充。

在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品”

最后关于投保原则需要注意的是:

(一)买保险先买医疗健康,有健康就能保证客户拥有一切

(二)买保险轻言语重合同,人寿保险一般都是终生合同,买好了就能成为终生幸福,否则影响很大。

(三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。

(四)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

![]() 风湿杀手

风湿杀手

![]() 青春

青春

![]() 吴成

吴成

![]() rainbow

rainbow

![]() 影子

影子

![]() hairuisiwang

hairuisiwang