合众人寿保险好不好?到底怎么样?

时间:2020-07-21 分类:合众人寿

优质回答

![]() 学霸说保险-权颖

学霸说保险-权颖

相信很多人在困惑合众人寿靠不靠谱,那么我就先给大家一篇关于合众人寿的文章,感兴趣的可以看看: 《合众人寿靠不靠谱?可以买他们家产品吗?》

《合众人寿靠不靠谱?可以买他们家产品吗?》

合众人寿靠不靠谱,可不可信,会不会骗人的问题,您大可放心。保险公司不能够骗人,是绝对正规,是因为有银保监会的监督管理,所以一定会按照合同约定顺利理赔的。而且呀,成立一家保险公司最起码都要两个亿的资金(法律法规写得很清楚),能出得起这么多钱的公司绝对是可信、可靠的。

以下是我对这家公司综合情况的分析:

一.综合情况

合众人寿在2005年成立,企业性质为全国性、股份制寿险公司。并且,其注册资本高至42.83亿元;为客户提供多领域服务,包括保险、资产管理、养老等。

二.偿付能力weixin.qq.275.com

偿付能力是指保险公司履行赔偿或给付责任的能力,偿付能力充足了,才可以保证在发生保险事故后,有足够的资金支付保险金,这样一来,客户的各种保障利益才有实现的基础。综上所述,在看一家公司能力如何时,是很有必要了解这家公司的偿付能力。

银保监设置了两个指标衡量偿付能力如何:核心偿付能力充足率(不低于50%)和综合偿付能力充足率(不低于100%)。合众人寿2019年年度偿付能力情况如下图:

图中可以知道,合众人寿的核心偿付能力充足率以及综合偿付能力充足率都远超出平均水平,并且,合众人寿的风险综合评级为B,可以说,合众人寿的偿付能能力确实不错;要是还想知道它的偿付能力在国内排名怎么样,可以看看这篇文章:《国内保险公司偿付能力排名榜》

三.理赔能力

在保险业务中,理赔是比较重要的环节,后续的服务如何,是与客户的切身利益紧密联系的。产品就算再佳,售后服务不行,也是要谨慎购买的;2019年,在小额案件中,合众人寿平均索赔支付周期为0.18天,小额案件获赔率为99.78%;以上数据可以看到合众人寿的理赔能力,也是可以信赖的。

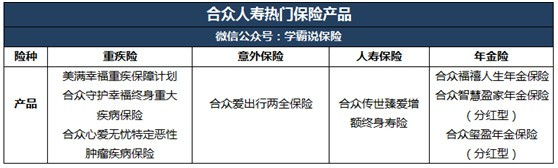

四.保险产品介绍weixin.qq.275.com

合众人寿主要进行的是人寿保险、健康保险、意外伤害保险等各类人身保险业务,以下的保险产品是合众人寿较为热销的:

可是,不可以因为产品大卖而选择购买,对于合众人寿热销产品的测评环节,文章已经为你们准备好啦,大家不妨看看再做决定:《深度分析|合众人寿的热门产品哪个值得买?靠谱吗?》weixin.qq.275.com

以上就是我对 "合众人寿保险好不好?到底怎么样?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:合众人寿保险好不好?到底怎么样?

![]() 高静(泛华金控)

高静(泛华金控)

![]() 灰豆

灰豆

![]() 拼搏吧,学渣!

拼搏吧,学渣!

![]() 距离

距离

另外,人死了钱能不能取回来,这个不好说,要看你的产品合同,有的产品是到期返本的,也有的是消费型的,有的是分红型的,这个不能一概而论。

![]() 蝶梦

蝶梦

![]() 戴莉丽@

戴莉丽@

看得出这是万能险,也是媒体炒得沸沸扬扬的一款产品。不知道楼主了解万能险吗?万能险指的是可以任意支付保险费,以及任意调整死亡保险金给付金额的人寿保险。也就是说,除了支付某一个最低金额的第一期保险费以外,投保人可以在任何时间支付任何金额的保险费,并且任意提高或者降低死亡给付金额,只要保单积存的现金价值足够支付以后各期的成本和费用就可以了。万能保险现金价值的计算有一个最低的保证利率,保证了最低的收益率。

只要拥有充足的后续资金,只要准备终生(包括生老病残都要交费)交费的能力,还是可以考虑该万能险。

![]() 冬日里的阳光

冬日里的阳光

要想拿回本金,到保险期满的时候,连本带利都会给你的。你是15年期的,那到15年的时候,就可以拿回来了

![]() 原(재 원)

原(재 원)

![]() 回头

回头

寿险理赔需要分为健康险理赔、意外险理赔以及死亡理赔三种不同的理赔情况,具体问题具体分析,不同的理赔所需的材料也是不一样的。

健康险理赔材料:

保险公司指定或认可的医院出具的诊断证明,费用结算明细表,门、急诊病历,医疗费用原始收据等医疗资料;住院的话还需要住院小结。

意外伤害理赔材料:

(1)意外事故属于工伤或意外事故涉及公安、检察、法院等司法、行政机关工作的,要求提供相关的证明文件;

(2)如若身故,尚需要有关部门出具的死亡证明。

死亡理赔材料:

(1)受益人户籍证明或身份证明

(2)保险公司认可的医疗机构或公安部门出具的被保险人身故证明书

(3)如被保险人被宣告死亡,受益人提供人民法院出具的宣告死亡判决书

4)被保险人户籍注销证明、火化证明

(5)保险公司所需的其它相关证明和资料,比如医院住院死亡的出院小结、抢救车死亡的抢救站相关抢救记录、门急诊病历等等。

另外,总的寿险理赔需要提供以下必备材料:(1)保险金给付申请书由被保险人填写并签名;(2)被保险人身份证明文件;(3)保险单原件,包括最后一次交费收据。

折叠注意事项

正是因为风险无处不在,与其在担心害怕中等到风险的到来,还不如为自己购买一份保障,防御意外风险。事实上,这也是很多人选择购买保险的原因。理赔可以说是保险整个环节中最重要的一个环节,是保险公司对被保人所发生的合同责任范围内的人身和财产损失履行经济补偿义务。那么人寿保险的理赔注意事项有哪些呢?

1、出险通知:

投保人,被保人或者受益人知道保险事故后,应当及时通知保险公司。

在索赔过程中,及时通知的原则的执行是十分重要的。及时通知可以使保险公司能立即对保险事故进行调查,任何迟延都会使调查工作进度变慢,从而引至理赔时限的延后。

相关提示:

人寿保险的被保人或者受益人对保险人请求给付保险金的权利,自其知名保险事故发生之日起五年不行使消灭。

2、索赔

理赔的发生,直接由索赔引起。索赔和理赔是一个问题的二个方面。索赔是指被保人向保险公司提出赔偿的行为,也是被保人实行其保险利益的具体体现。

在保险事故发生后,投保人,被保人或者受益人应将事故发生的地点,时间,原因及其它相关方面,以最快的方式通知保险公司,并提出索赔请求。

保险公司在接到索赔请求后,理赔的程序因此启动。

相关提示:

保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定,并将核定结果通知被保险人或者受益人;对属于保险责任的,在与被保险人或者受益人达成有关赔偿或者给付保险金额的协议后十日内,履行赔偿或者给付保险金义务。保险合同对保险金额及赔偿或者给付期限有约定的,保险人应当依照保险合同的约定,履行赔偿或者给付保险金义务。

保险人自收到赔偿或者给付保险金的请求和有关证明、资料之日起六十日内,对其赔偿或者给付保险金的数额不能确定的,应当根据已有证明和资料可以确定的最低数额先予支付;保险人最终确定赔偿或者给付保险金的数额后,应当支付相应的差额。

3、保险责任和责任免除

购买保险时候先要确定,自己是要为自己买个什么样的保障。

4、理赔的近因原则

近因原则是保险当事人处理保险案件,或法庭审理有关保险赔偿的诉讼案,在调查事件发生的起因和确定事件责任的归属时所遵循的原则。

按照近因原则,当保险人承保的风险事故是引起保险标的损失的近因时,保险人应负赔偿责任。

近因原则已成为判断保险公司是否应承担保险责任的一个重要标准。

对于单一原因造成的损失,单一原因即为近因。

对于多种原因造成的损失,持续地起决定或有效作用的原因为近因。如果该近因属于保险责任范围内,保险人就应当承担保险责任。

![]() Lulu

Lulu

上一篇: 年轻人如何购买保险

下一篇: 想买重疾险,合众人寿怎么样?