平安鸿利两全保险,交满20年,连本金都拿不回来,这个保障什么?

时间:2020-06-18 分类:平安鸿利

优质回答

![]() 学霸说保险-罗拉

学霸说保险-罗拉

学霸说保险,专注保险测评!这里有一份新鲜出炉的国内热门重疾险对比表,限时免费放送: 《全国热门的136款重疾险对比表》weixin.qq.275.com

《全国热门的136款重疾险对比表》weixin.qq.275.com

平安鸿利是平安公司推出的第一款两全型分红险。 两全险,顾名思义,生死两全保险,既保生又保死。感觉听起来不错哦~然而两全险真的有你想象的那么完美无缺吗?别太天真!建议你看看这篇文章:《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

再来说说平安鸿利这款产品到底好不好呢?往下看你就知道啦~

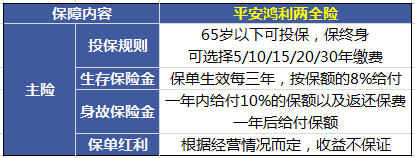

这款产品的保障内容如图所示:

如你所见,优势如下:

1.保额三年一返,可以随时取出来。

2.有保单分红,这是很多人比较心动的一点。

但是这些缺点实在让人无法忽略:给大家先看个真实案例:

1.生存保障金额度太少了。按照上面这个朋友的保单来说,一年保费4460缴20年总共8.92万元,每3年返还4000元如果想要赚回保费需要多久呢?66.2年……

2.收益不固定。根据经营情况而定,分红多少是说不好的,更有甚者可能没有收益。最后能拿到多少钱,谁也说不好。

得知这些坑之后,不少人产生了退保的念头。但退保只返还一部分保费,会扣掉一笔巨款, 除此以外,还有没有其它的办法呢?

我倒是有个建议:减额交清,减少合同的基本保额后,就不需要再支付保费,且本主险合同继续有效,再用剩余的保费专心理财或选购保障型保险。

不得不再次提醒大家,买保险还是要冷静思考再入手,另外也要遵循“先保障后理财”的原则,别等到买错再后悔就来不及了。在此奉上一份买保险指南,有需要的朋友自行领取哦:《切记!买保险之前一定要记清楚这些事!》weixin.qq.275.com

以上就是我对 "平安鸿利两全保险,交满20年,连本金都拿不回来,这个保障什么?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:平安鸿利两全保险,交满20年,连本金都拿不回来,这个保障什么?

![]() _Hunter °

_Hunter °

红利主要来源于利差益、死差益和费差益三方面。

利差益:本年度实际投资收益率与计算保险费预定利率之间差异形成的部分;

死差益:本年度实际死亡率与预定死亡率之间差异形成的部分。

费差益:本年度实际费用率与预定费用率之间差异形成的部分。

其中利差又是红利的主要来源。分红的多少,是与保险公司实际经营成果相匹配的,上不封顶,但是也可能没有。

![]() forester

forester

1. 年年分红 (有不确定性)

2. 三年返还1600元,直到终身。

3. 发生约定的重疾,给付2万保额和累计分红。保险合同终止。

4. 身故给付保额2万和累计分红。保险合同终止。

另外,多说一句话,

此类保险对客户利益不大, (收益很低,保障很低)

既然办了,也就算了。

![]() 红

红

![]() 放空的心

放空的心

只有出现约定的大病才赔,但是约定的大病你看一下就知道了(基本上,很难)没入住院类保险普通住院时不赔的。你还是找个靠谱的内行看看吧!保重。

![]() 小溪

小溪

购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点.

其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。

对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。

所以,你首先必须考虑医疗保险,不管是商保和社保的均可以,然后才考虑其它的保险产品,这样才有意义。如果健康没有保证,有再多的养老保险金,也是不切实际的。

建议你先购买国家推出的社保(最好有单位出面购买的情况)包括合作医疗保险,然后再考虑商业保险作为补充。

在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品”

最后关于投保原则需要注意的是:

(一)买保险先买医疗健康,有健康就能保证客户拥有一切

(二)买保险轻言语重合同,人寿保险一般都是终生合同,买好了就能成为终生幸福,否则影响很大。

(三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。

(四)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

![]() panpan

panpan

作为孩子来说应以教育金+意外住院医疗为主,相当实用!

而鸿利是属于分红险,用于未来养老更多些!

![]() 春风拂面

春风拂面

![]() 皎凯

皎凯