中国太平保险和友邦保险,哪个更具有人性

时间:2020-07-09 分类:友邦保险

优质回答

![]() 学霸说保险-芳芳

学霸说保险-芳芳

关于友邦保险靠不靠谱,口碑如何,让我们一起来看看: 《友邦保险有哪些套路,看完把我惊呆了》weixin.qq.275.com

《友邦保险有哪些套路,看完把我惊呆了》weixin.qq.275.com

其实中国太平保险和友邦保险都是两家非常人性化的公司,在下结论之前不妨先来简单了解下友邦保险公司。

一、友邦保险进入大陆

友邦保险于1992年入驻中国,但最早是在1919年就有进入大陆市场,期间因为各种原因又退出了,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦成为国内唯一的外资独资保险公司

也正因为友邦成立之间早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、友邦2020年第一季度偿付能力

偿付能力是指「在任何时候,保险公司履行所有合同义务的能力」,体现了资产和负债的关系,是保险公司的生命线。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

除了友邦保险,那些偿付能力比较高的保险公司我都整理出来了:《2020年最新偿付能力排行,排名前十都有谁?》weixin.qq.275.com

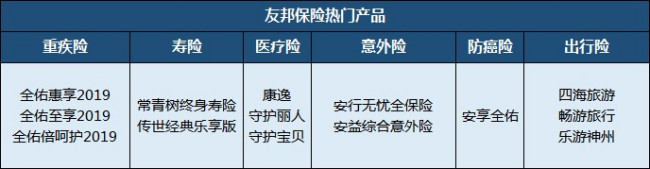

四、友邦保险产品介绍

友邦保险主营业务为人身保险,险种包括含重疾险、医疗险、意外险、寿险、年金险等。主推产品我都整理在这张表格里了:

友邦保险值不值得买,要通过产品去分析,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.保障够用:重疾100种(分4组),轻症60种不分组,高发轻症保障全;

2.附加保障灵活可选:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障

不足:

1.轻症前两次赔付比例低,仅有20%保额,不够实用,而且存在隐形分组

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来说,友邦保险公司实力还是非常不错的,但是跟国内一线的保险公司比起来还是有不小的差距。如果是想买保险的话,更要注重产品本身,建议多对比同类产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "中国太平保险和友邦保险,哪个更具有人性"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:中国太平保险和友邦保险,哪个更具有人性

![]() 温柔的风

温柔的风

![]() 冰封

冰封

![]() TT

TT

![]() 孙婷

孙婷

![]() 有情有爱

有情有爱

![]() 紫茗

紫茗

友邦全佑一生五合一是一款医疗保险。以疾病医疗、重大疾病为主,是一款比较针对老年人的终身寿险医疗保险。还是挺不错的,只是因为你母亲已经48岁了,费用肯定是比较高的,这计划就是有病给钱治病,没病以后有部分钱可以养老。如果现在退保,确实没有多少钱可以得回来的,你想一下当初为你母亲购买保险的初衷吧,还望三思。

![]() 六褀

六褀

![]() 北极星晴

北极星晴

![]() 张玉琳

张玉琳

上一篇: 在平安金管家可以办理退保手续吗

下一篇: 商业保险退保