合众人寿怎么样?靠谱吗?

时间:2020-07-21 分类:合众人寿

优质回答

![]() 学霸说保险-贝茨

学霸说保险-贝茨

相信很多人在困惑合众人寿靠不靠谱,那在这里就给各位一篇关于合众人寿的介绍文章,对这个公司有疑虑的可以看看: 《合众人寿靠不靠谱?可以买他们家产品吗?》

《合众人寿靠不靠谱?可以买他们家产品吗?》

那么我将对合众人寿的具体情况作分析:

一.综合情况

合众人寿于2005年成立的,企业性质为全国性、股份制寿险公司。注册资本高至42.83亿元;给客户带来保险、资产管理、养老等多模块的综合性服务。

二.偿付能力weixin.qq.275.com

偿付能力是指保险公司履行赔偿或给付责任的能力,只有偿付能力充足,才能在出现保险事故后,能有足够的资金为客户支付保险金,才能实现客户的各种保障利益。综上,在选择保险公司时,偿付能力是你所要考量的其中一个指标。

对于偿付能力的标准,主要是以这两个指标衡量:核心偿付能力充足率(不低于50%)和综合偿付能力充足率(不低于100%)。以下是合众人寿2019年年度偿付能力情况:

由上图可知,合众人寿的核心偿付能力充足率以及综合偿付能力充足率都远超出平均水平,以及合众人寿的风险综合评级为B,综上,这家公司的偿付能力还是极好的;大家要是还想知道它的偿付能力在全国保险公司的排名情况如何,可以来看看这篇关于国内保险公司的偿付能力排名的文章:《保险公司偿付能力排名榜》

三.理赔能力

理赔是保险业务中比较重要的环节,服务的优劣,是跟客户的切身利益息息相关的。就算产品保障都很全面,如果没有良好的售后服务,也是要谨慎购买的;2019年,合众人寿在小额案件方面做到平均索赔支付周期为0.18天,小额案件获赔率为99.78%;可以看到合众人寿的在理赔能力上,大家可以相信的。

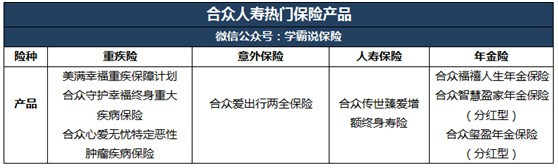

四.保险产品介绍weixin.qq.275.com

合众人寿主要经营的是人寿保险、健康保险、意外伤害保险等各类人身保险业务,以下的保险产品是合众人寿较为热销的:

不过,大家不要因为热销产品就跑去购买,对于合众人寿热销产品的测评环节,我已经写好文章了,大家不妨看看再做决定:《深度分析|合众人寿的热门产品哪个好?有哪些优缺点?》weixin.qq.275.com

以上就是我对 "合众人寿怎么样?靠谱吗?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:合众人寿怎么样?靠谱吗?

![]() 阳光小子

阳光小子

![]() 陈峻岭-科技·管理

陈峻岭-科技·管理

![]() 秋风童话

秋风童话

![]() 誉小誉

誉小誉

领取必须有身份证明才可以,或者户口本!

![]() xda

xda

![]() Sharon

Sharon

近期随着突发事件的增加、重大疾病患病年龄的年青化,人们的保险意识有了很大提高,很多人开始关注保险,也有很多人想从各家保险公司的若干产品中挑选一款最好的产品,结果比来比去比晕了也不知该买哪个。那么应该如何选择适合自己的保险产品呢?

1、首选保险类型。保险产品主要分为:医疗健康(包括普通住院报销、重大疾病、津贴等)、养老金、寿险(身故责任)、意外保障、儿童教育金、投资理财型几大类。在选择某类产品时重点看您想解决什么问题?是想解决医疗费用(意外、重疾、普通住院报销)还是想解决养老金(养老险)还是解决家庭经济支柱的家庭责任问题(寿险)。我们经常听到很多客户说“我邻居买了一份保险,到期返还、有分红,可好呢。”“我同事最近投保了一份保险,保费特便宜,很划算,我也打算买一份”。其实这些产品适合他们也许并不适合您。我们要根据自己的年龄、家庭情况、重点关注问题来确定自己所需要的保险种类。保险只有适合不适合之分,没有好坏之分,每种产品都有它特定的适合人群。

2、定下大的种类后其次定产品。很多人在选产品时,特别会算计价格----只选便宜的,其实市场上同类型的相似产品的价格差异不大,保险买的是一种不确定性的风险保障,所以在同类产品中要重点关注保险责任、保障范围、免责条款。比如同是健康险,有的是短期保障、有的是终身保障;大病险有的是保10种、有的保27种;寿险有的公司三条免责,有的公司八条、十条免责;意外险有的只保交通意外,有的包括所有的意外等等。这块经常是客户容易忽略的地方,所以经常有客户说保险买的容易、理赔难、很大一部分原因是买前没有很好的关注保险责任、保险公司免责条款。保险是要买最适合自己的,不是买最便宜的。

3、关于公司。现在中国的保险公司主要有三种形式,中资、纯外资(只有友邦一家,历史原因造成)、合资保险公司。我们把友邦公司和很多的合资保险公司统称为外资保险公司。有不少客户对外资保险公司有偏好,因为国外保险业比较发达,所以外资的产品和服务比中资的更胜一筹。也有一部分客户认为外资不安全,认为外资会随时撤资。其实无论是内资、外资还是合资保险公司在中国注册、开业,就必须适用中国的法律,受中国保监会的监管。它们的法律地位是平等的,外资公司是不允许随便撤资的。能进入中国的外资保险公司的实力都是很雄厚的。其实更多的外资公司进入中国,竞争加剧,从中受益的还是老百姓。一些大的外资保险公司毕竟有200多年的发展历史了,在产品设计条款上和全球售后服务体系上是有一定的优势的,产品全球效。但是外资进入中国的时间不是很长,内资保险公司在中国的发展时间相对比较长,在老百姓中的认知度比较高,具有地域上的优势。现在又出现了一些代理公司,也就是代理很多家保险公司的产品,也就是代理人所说的保险超市。代理公司会代理几家保险公司的产品,所以对客户来说选择的范围更大。众中选优。但是现在的代理公司也有些缺陷:并不是所有保险公司的产品都在那代理,如内资的平安、新华保险公司、合资的信诚人寿就是不走代理公司渠道的。另外,代理公司虽然代理某家公司的产品但也并不是代理它所有的产品。在代理公司已有的产品中能不能选到适合自己的产品还要看专业代理人是站在客户的角度考虑还是站在佣金的角度考虑。所以不能简单的说外资公司好、内资公司不好,根据自己的实际情况,选择适合自己的就好了。

综上所述对客户来说要解决以上三个问题,最重要的就是找一个专业、诚信的代理人就好了,不需要花大量的时间在各种产品中比来比去,术业有专攻!

![]() 红

红

投保时注意两个问题: 1、预定利率3%不是最低保障利率,什么叫预定?预计达到的利率,是不一定的。最低保障利率合同中明确规定是1.75%。 2、平均每年按保额20%固定返还,是保额的20%。保额不等于所交保费。保额的20%返还仅是保费的年利率2.3% 。每期5万交3年期15万为例,45周岁开始交,每年返生存金3410元,此3410进入万能账户进行复利计算。61周岁开始领养老金,按高红利收益和预定3%利率计算,每年可领约6300元养老金,均到每月是530。87周岁时可领年养老金约11000,均到月上是?自已算吧。经过43年到88周岁时高收益计算资金本金和收益累计是76万元左右,低收益计算本金和收益累计值是45万上下。

![]() 芬芳

芬芳

已经关注您,可以私信