友邦保险-健康险 好吗?

时间:2020-06-21 分类:友邦保险

优质回答

![]() 学霸说保险-嘉琪

学霸说保险-嘉琪

友邦保险靠谱吗,性价比高吗,戳这里了解友邦保险的“内幕”: 《不看不知道,友邦保险原来还有这些套路》weixin.qq.275.com

《不看不知道,友邦保险原来还有这些套路》weixin.qq.275.com

友邦的健康险有很多,好不好要看具体的产品形态、保障内容、理赔条款。下面来看看详细的公司及产品介绍!

一、友邦保险——百年历史

友邦最早是从1919年就来到大陆了,中间也因为各种原因放弃了大陆市场,直到1992年才正式“扎根”,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦——国内唯一外资独资的保险公司

由于友邦保险成立时间很早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、友邦2020年第一季度偿付能力公布

偿付能力是指保险公司偿还债务的能力,偿付能力越高,说明其财务状况越充裕。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

那么除了友邦保险,还有哪些保险公司的偿付能力是达标的呢?可以看这篇:《2020年偿付能力排名新鲜出炉,哪家公司最「能」赔?》weixin.qq.275.com

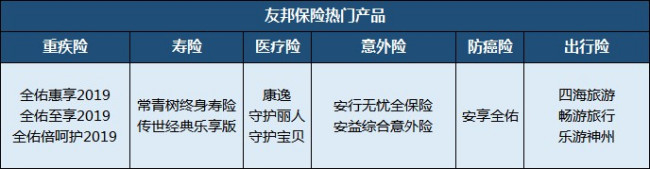

四、友邦保险热门产品有哪些

友邦保险主营的险种有重疾险、寿险、医疗险、意外险等人身保险,理财类的年金险、万能险都有涵盖。主推产品我都整理在这张表格里了:

友邦保险值不值得买,要看产品的保障内容、性价比等方面去分析,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.保障基本够用:重疾、轻症、身故、全残均有保障;

2.产品灵活多选:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障

不足:

1.轻症前两次赔付比例低,仅有20%保额,不够实用,而且存在隐形分组

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来说,友邦的实力还是有的,背景强大,但是跟国内的一线品牌、比如平安、国寿等还是有不小的差距。如果是想买保险的话,更要注重产品本身,建议多对比其他的热门产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "友邦保险-健康险 好吗?"的图文回答,望采纳!

相关视频:友邦保险-健康险 好吗?

![]() 陆静

陆静

导言 友邦守卫神重大疾病保险计划由《友邦守卫神两全保险》和《友邦附加守卫神重大疾病保险》组合而成。集身故保障、重大疾病保障、残废豁免保险费、满期给付等多种利益于一体。

产品特色

多项利益,幸福安康

集满期金、身故、重大疾病、残废豁免保险费等多种保障于一体,保障周全,体现对家人的责任与爱心。

--------------------------------------------------------------------------------

重大疾病,坦然无忧

重大疾病保障范围涉及27项重大疾病及手术,让生活更稳健,让家人更安心。

--------------------------------------------------------------------------------

专业保障,从容应对

在被保险人年满六十岁后,重大疾病和身故保障增加至120%基本保险金额,帮助您从容面对未知的风险。

--------------------------------------------------------------------------------

满期返还,安度晚年

在被保险人年满八十岁时,给付满期金,在耄耋之年,与家人共享天伦之乐。

承保年龄 缴费20年,投保年龄:18—55岁缴费至59岁,投保年龄:18—50岁

后语 友邦守卫神重大疾病保险计划保障周全,体贴呵护,为您的健康设立一道防火墙,充分抵御重大疾病风险。

备注 具体内容以正式保险合同为准

![]() 大山之巅

大山之巅

![]() 范瑞达

范瑞达

![]() 邓春苗

邓春苗

我建议你购买太平洋的金佑人生计划。

它可保您四十二种重大疾病,十种轻症。

而且最重要是他在六十岁可以转换成养老金,如果不转那你可以在计划书看到,你会越老越值钱。在保拥有保障的同时还随着你的成长而你的保障也随着增长。在您百年之后,你所填的爱益人还可以领取一笔钱。

![]() 徐俊嵩

徐俊嵩

![]() null

null

第85条规定:经营有人寿业务的保险公司,除分立,兼并之外,是不允许倒闭的.

对于保险公司的分红,是根据每家保险公司的盈利状况而定,可有可无,具有明显的不确定性.

购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点.

其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。

对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。

所以,你首先必须考虑医疗保险,不管是商保和社保的均可以,然后才考虑其它的保险产品,这样才有意义。如果健康没有保证,有再多的养老保险金,也是不切实际的。

建议你先购买国家推出的社保(最好有单位出面购买的情况)包括合作医疗保险,然后再考虑商业保险作为补充。

在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品”

最后关于投保原则需要注意的是:

(一)买保险先买医疗健康,有健康就能保证客户拥有一切

(二)买保险轻言语重合同,人寿保险一般都是终生合同,买好了就能成为终生幸福,否则影响很大。

(三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。

(四)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

![]() 双鱼

双鱼

倍健康缴费期19年--康健一生20年

倍健康轻症16种--康健一生28种

倍健康轻症赔付20%*1次,且75岁前有效--康健一生轻症20%*3次

倍健康重疾50种---康健一生80种

倍健康重疾赔付100%*3,间隔期365天--康健一生100%*3,间隔期180天

倍健康有全残和终末期--康健一生无

按男性30岁100万保额算

倍健康14200元--康健一生9700元

如果是40岁

倍健康44700元--康健一生24200

![]() 帅帅哒本人

帅帅哒本人

下一篇: 盘锦平安保险公司在哪