友邦保险有限公司深圳分公司怎么样?

时间:2020-06-21 分类:友邦保险

优质回答

![]() 学霸说保险-南南

学霸说保险-南南

关于友邦保险靠不靠谱,口碑如何,一篇好文送给大家: 《友邦保险真有这么好?带你了解最真实友邦保险》weixin.qq.275.com

《友邦保险真有这么好?带你了解最真实友邦保险》weixin.qq.275.com

友邦深圳分公司地址位于:深圳市深南东路5002号信兴广场地王商业中心商业大楼52楼。下面来看看友邦保险怎么样:

一、友邦保险历史背景

1992年,友邦保险在中国大陆的发展,但其实早在1919年友邦就曾进入过大陆市场,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦成为国内唯一的外资独资保险公司

由于友邦进入中国的时间很早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、友邦保险最新公布的偿付能力

偿付能力是指「在任何时候,保险公司履行所有合同义务的能力」,体现了资产和负债的关系,是保险公司的生命线。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

2020年偿付能力高的保险公司我整理出来了:《2020年偿付能力排名前十的保险公司,哪家好?》weixin.qq.275.com

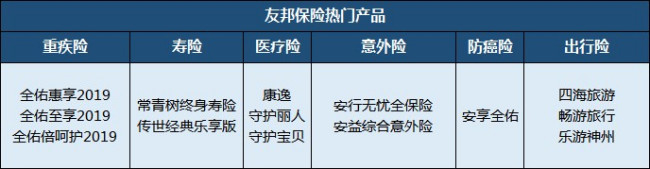

四、友邦保险产品值不值得买

友邦保险主营业务为人身保险,险种包括含重疾险、医疗险、意外险、寿险、年金险等。主推产品我都整理在这张表格里了:

友邦保险值得买吗?得看具体的产品,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.保障够用:高发重疾、轻症都有涵盖,身故、全残均有保障;

2.附加保障可灵活选择:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障

不足:

1.轻症前两次赔付比例低,仅有20%保额,不够实用,而且存在隐形分组

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来说,友邦的实力还是非常雄厚的,但是跟国寿、平安、太平洋等比起来就还差的远。买保险当然也不能只看保险公司,其实产品本身才是最重要的,买之前最好多对比:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "友邦保险有限公司深圳分公司怎么样?"的图文回答,望采纳!

相关视频:友邦保险有限公司深圳分公司怎么样?

![]() 罗鸿超

罗鸿超

![]() 关亚

关亚

![]() 格谣

格谣

若以变动幅度而言,1月万能险市场最大的亮点莫过于友邦保险了,其万能险结算利率由3.45%上调至4%,调高幅度达0.55%。

回首友邦保险万能险结算利率的变化历程,显然是一个缓慢而平滑的过程,去年1月其结算利率为3.35%,至3月调高至3.4%,然后至5月调高至3.45%,此后这个3.45%的结算利率就维持了整整8个月,直至今年1月才大幅调升至4%。

![]() 晴天

晴天

![]() 明明的明明

明明的明明

1、保单合同中的保险责任。我大致看了下身故保险金、全残保险金、公共交通意外身故双倍给付、满期保险金。看合同中满期保险金怎么给付,给的是保额的百分比,还是保费得百分比,搞清楚;是从什么时候开始给,多长时间给一次。每次给多少个百分比。

2、看你的保险金额,这个是假如 给的是保费的百分比的时候你要看的。

3、看您的免责条款。什么时候什么情况不给这些钱。

关于保险,本身他无论怎么样不能比较与投资。相对于储蓄,他比储蓄多出了风险分担的功能。比如说,你发生意外了,如果你把这些钱只是存在银行里的时候,你恐怕需要都拿出来花掉,存多少花多少,银行不会多给您一分钱;但是如果是您放在保险这个产品上,以保障21万为例子,那么如果你发生意外时,你只交了7万,那保险公司会根据是不是符合承保的风险界定后,一旦你符合给付条件,保险公司会赔付您21万,这样,你自己不需要攒够21万才抵抗当风险发生时造成的经济压力了。这是比较与储蓄的优势。

说到利率。我想如果核算下来,您大概是用这些年的利息购买一份保障,到最后应该能比您自存的钱还多领一部分,但是多多少这些都是不确定的收益了。一般都能抵抗这么多年的一个通货膨胀造成的钱贬值。

既然选择了这样的一个方式储蓄,看到他的优势,你自己再来决定这个是不是您需要的,当然保险是人人都需要的。但是是不是该购买,购买的够不够还是需要你自己的认可才行。

![]() 首都医科大学-鲁玲玲

首都医科大学-鲁玲玲

![]() Gella's

Gella's

![]() Elmo Cheng

Elmo Cheng

![]() 张-典典

张-典典

上一篇: 25岁的青年人该买什么保险最合适

下一篇: 不到20岁怎么买保险?